教 案课程名称《高级财务管理学》授课时数2授课形式授课班级授课日期授课老师授课章节名称及教学内容、目的、要求第 1 章总论掌握财务管理理论结构的概念和基本框架理解财务管理假设的构成及其与高级财务管理内容的关系了解设计财务管理课程体系的各种思路掌握高级财务管理的基本内容教学重点教学难点1、财务管理理论结构的概念和基本框架2、高级财务管理的基本内容教 学内 容1

1 财务管理的理论结构1

1 主要概念1

2 财务管理的理论结构的起点1

1 现有财务管理理论讨论起点的主要观点 (1)财务本质起点论 (2)假设起点论 (3)本金起点论 (4)目标起点论1

2 财务管理环境起点财务管理的五次进展浪潮1

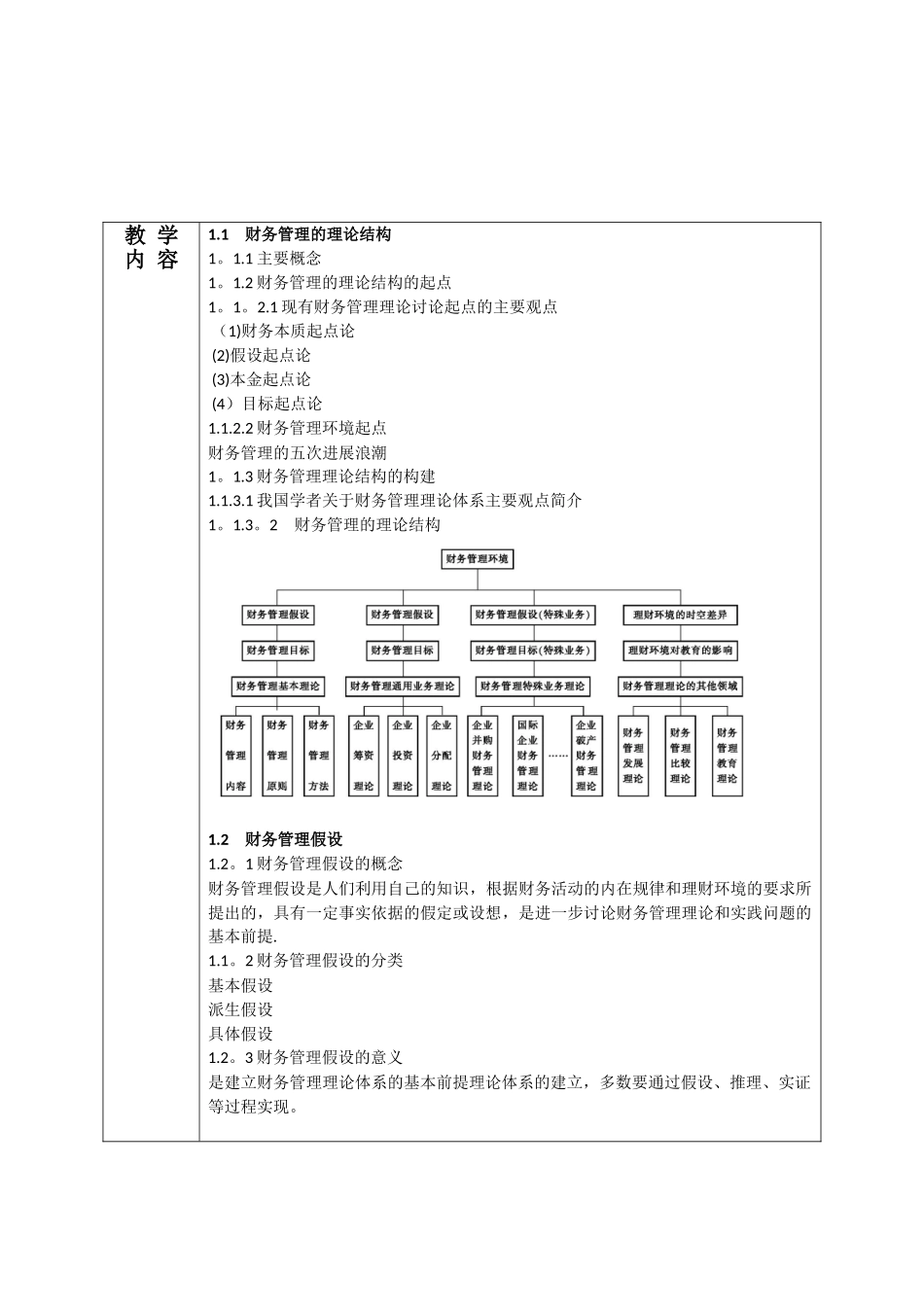

3 财务管理理论结构的构建1

1 我国学者关于财务管理理论体系主要观点简介1

2 财务管理的理论结构1

2 财务管理假设1

1 财务管理假设的概念财务管理假设是人们利用自己的知识,根据财务活动的内在规律和理财环境的要求所提出的,具有一定事实依据的假定或设想,是进一步讨论财务管理理论和实践问题的基本前提

2 财务管理假设的分类基本假设派生假设具体假设1

3 财务管理假设的意义是建立财务管理理论体系的基本前提理论体系的建立,多数要通过假设、推理、实证等过程实现

是企业财务管理实践活动的出发点任何决策都需要一定的假设,财务管理也不例外

4 财务管理假设的构成理财主体假设理财主体应具备以下特点:(1)理财主体必须有独立的经济利益;(2)理财主体必须有独立的经营权和财权;(3)理财主体一定是法律实体,但法律实体并不一定是理财主体

派生假设:自主理财假设

1 理财主体假设我国国有企业理财主体地位的三个阶段变化:(1)改革开放以前:国家是企业的理财主体(2)20 世纪 70 年代末至 80 年代末:国家和企业均可能是企业