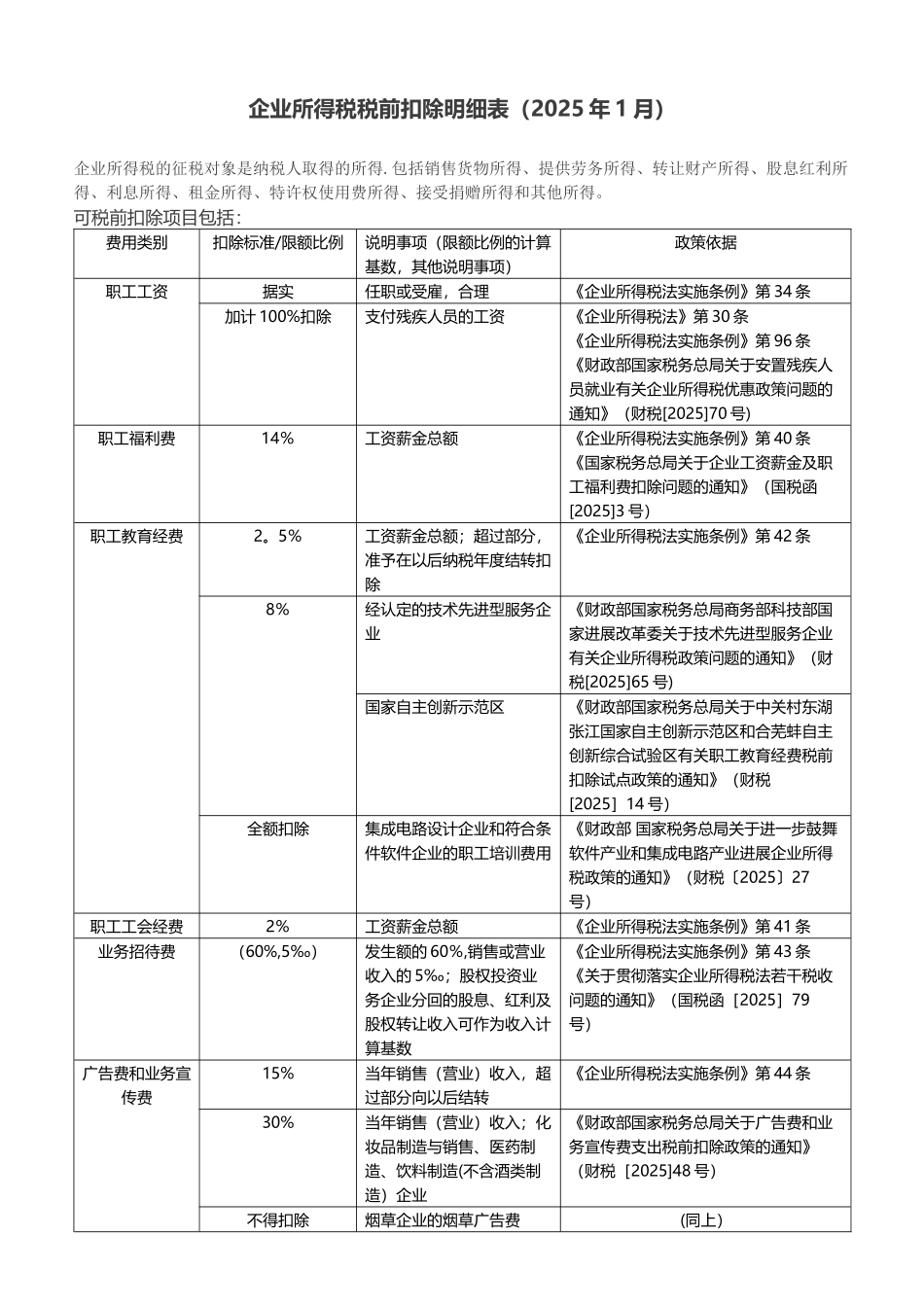

企业所得税税前扣除明细表(2025 年 1 月)企业所得税的征税对象是纳税人取得的所得

包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得

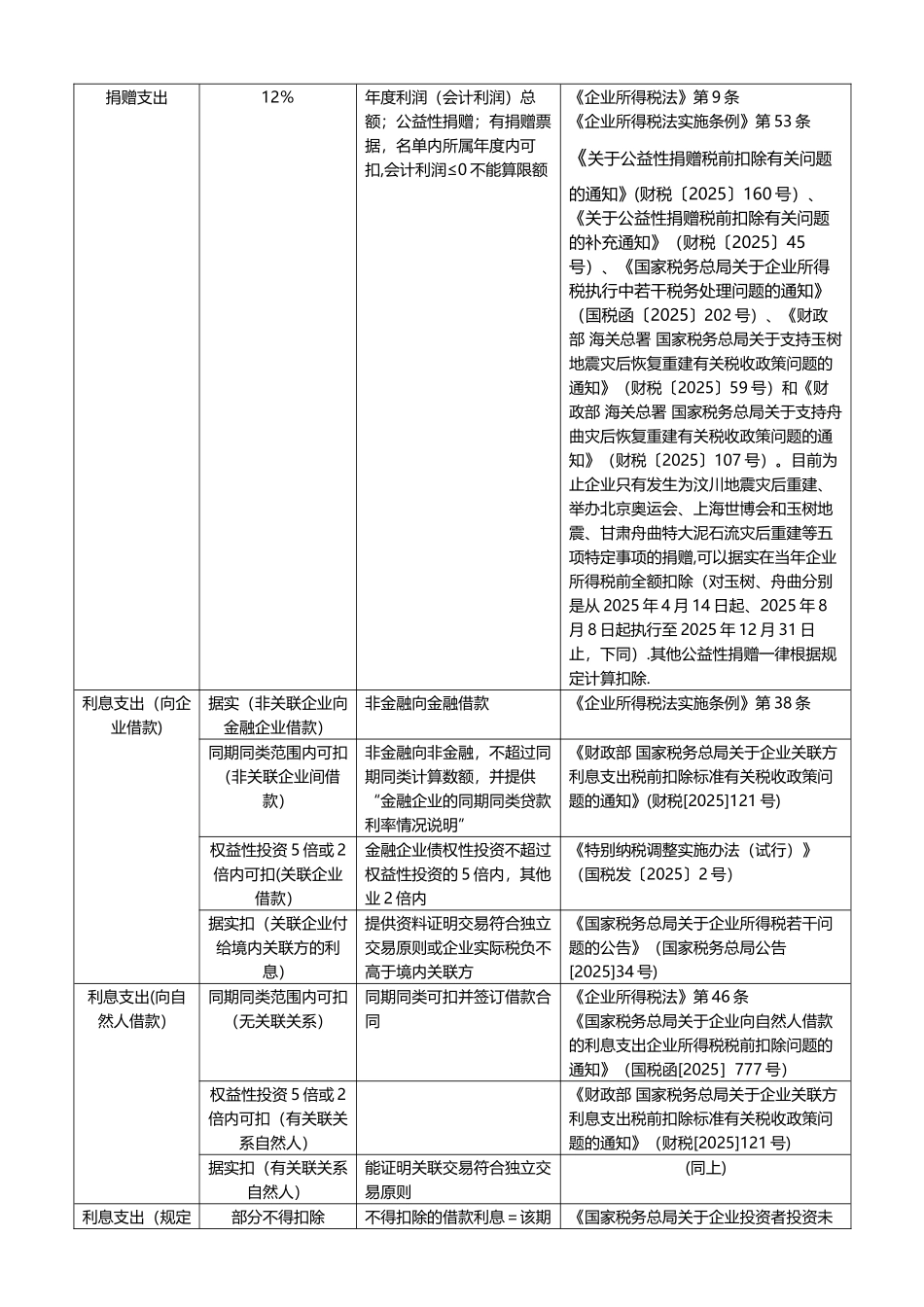

可税前扣除项目包括: 费用类别扣除标准/限额比例说明事项(限额比例的计算基数,其他说明事项)政策依据职工工资据实任职或受雇,合理《企业所得税法实施条例》第 34 条加计 100%扣除支付残疾人员的工资《企业所得税法》第 30 条《企业所得税法实施条例》第 96 条《财政部国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税[2025]70 号)职工福利费14%工资薪金总额《企业所得税法实施条例》第 40 条《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2025]3 号)职工教育经费2

5%工资薪金总额;超过部分,准予在以后纳税年度结转扣除《企业所得税法实施条例》第 42 条8%经认定的技术先进型服务企业《财政部国家税务总局商务部科技部国家进展改革委关于技术先进型服务企业有关企业所得税政策问题的通知》(财税[2025]65 号)国家自主创新示范区《财政部国家税务总局关于中关村东湖张江国家自主创新示范区和合芜蚌自主创新综合试验区有关职工教育经费税前扣除试点政策的通知》(财税[2025]14 号)全额扣除集成电路设计企业和符合条件软件企业的职工培训费用《财政部 国家税务总局关于进一步鼓舞软件产业和集成电路产业进展企业所得税政策的通知》(财税〔2025〕27号)职工工会经费2%工资薪金总额《企业所得税法实施条例》第 41 条业务招待费(60%,5‰)发生额的 60%,销售或营业收入的 5‰;股权投资业务企业分回的股息、红利及股权转让收入可作为收入计算基数《企业所得税法实施条例》第 43 条《关于贯彻落实企业所得税法若干税收问题的通知》