第 11 章 运用收益表和股东权益表学习目标学习完本章后,应该能够做到:1

分析复杂的收益表2

进行公司所得税的会计处理3

分析股东权益表4

了解经理人员和审计人员对财务报表的责任投资者感兴趣的是公司将来预期可以赚得的收益水平

因此,我们的建议应该建立在对公司持续经营收益的分析之上,而不是其净收益

——Murray Weintraub,经济分析师,Sledd & Co

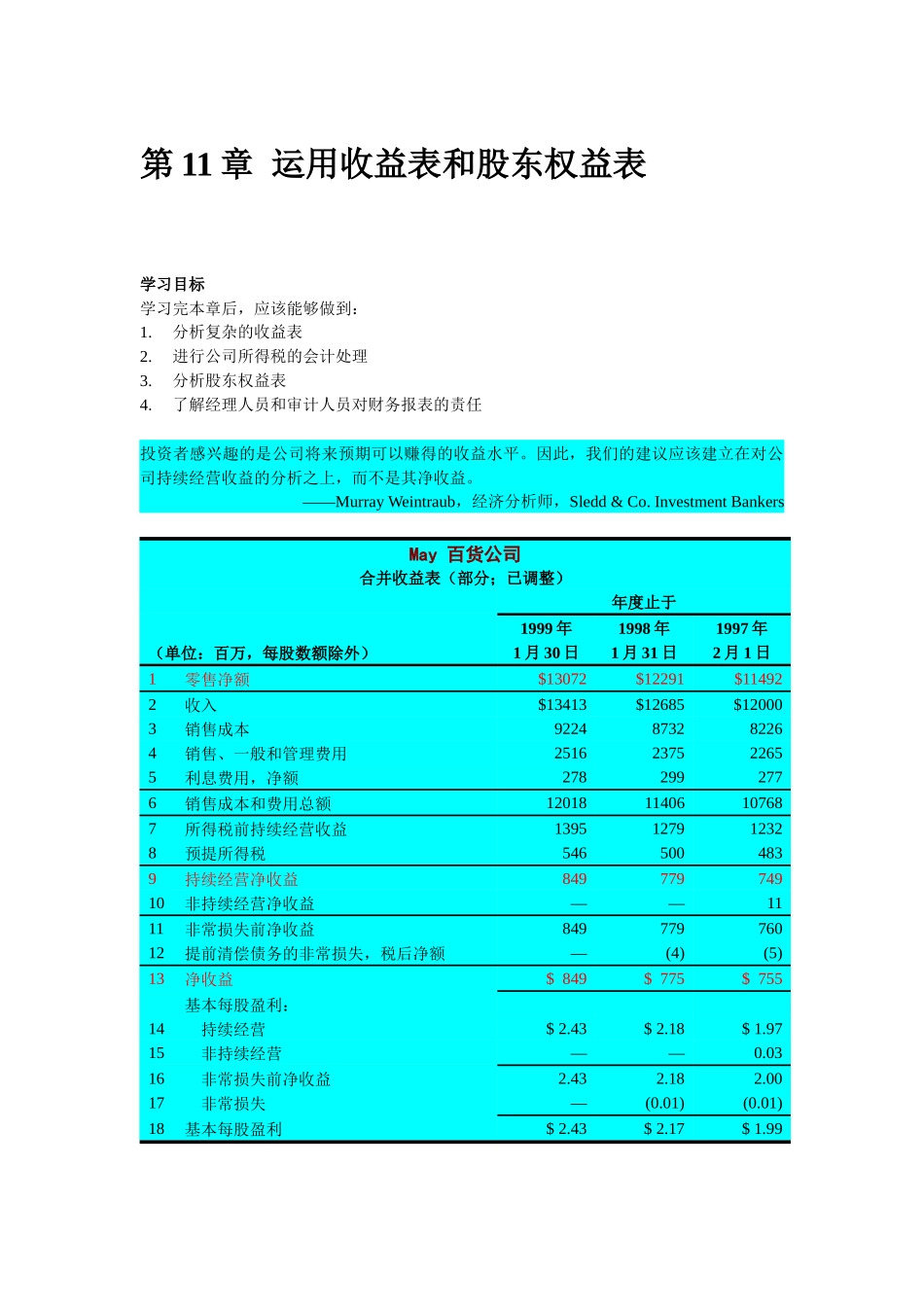

Investment BankersMay 百货公司合并收益表(部分;已调整)年度止于(单位:百万,每股数额除外)1999 年1 月 30 日1998 年1 月 31 日1997 年2 月 1 日1零售净额$13072$12291$114922收入$13413$12685$120003销售成本9224873282264销售、一般和管理费用2516237522655利息费用,净额2782992776销售成本和费用总额1201811406107687所得税前持续经营收益1395127912328预提所得税5465004839持续经营净收益84977974910非持续经营净收益——1111非常损失前净收益84977976012提前清偿债务的非常损失,税后净额—(4)(5)13净收益$ 849$ 775$ 755基本每股盈利:14持续经营$ 2

9715非持续经营——0

0316非常损失前净收益2

0017非常损失—(0

01)18基本每股盈利$ 2

99May 百 货 公 司 是 美 国 最 大 的 百 货 公 司 之 一 , 经 营 393 家 商 店 ( 包 括 Lord & Taylor,Hecht’s,Robinsons-May,Filene’s 和 Kaufman’s)

公司的年销售总额达 131 亿美元

May 在止于 199