上市公司能否分拆资产在创业板 IPO

若创业板上市公司分拆子公司上市,则原上市公司在控制子公司期间涉及多主营业务经营,与原则上只能经营一种主营业务的规定冲突

分拆后若保留控制权,亦与该规定冲突

故上市公司分拆资产在创业板 IPO 的解决方案尚待与证监会沟通

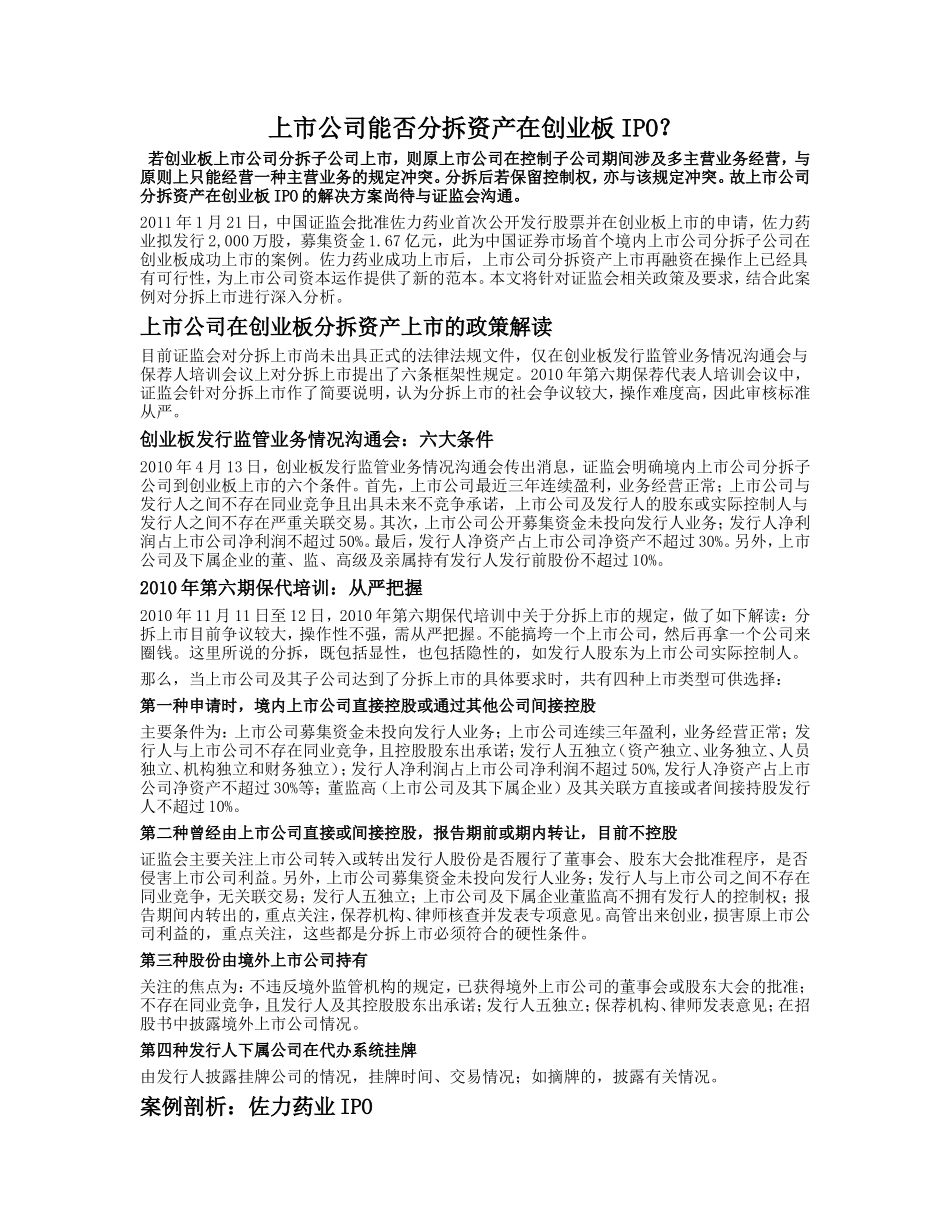

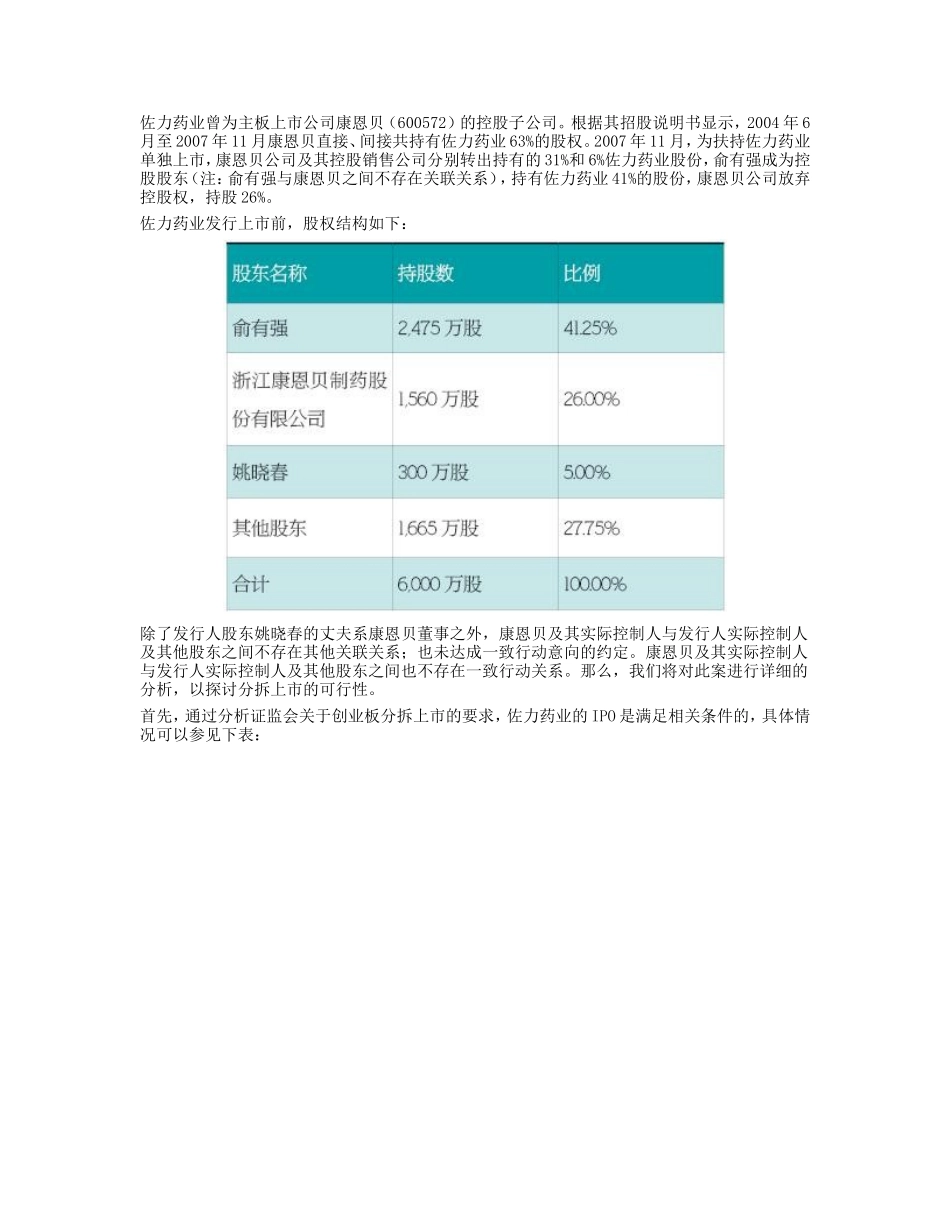

2011 年 1 月 21 日,中国证监会批准佐力药业首次公开发行股票并在创业板上市的申请,佐力药业拟发行 2,000 万股,募集资金 1

67 亿元,此为中国证券市场首个境内上市公司分拆子公司在创业板成功上市的案例

佐力药业成功上市后,上市公司分拆资产上市再融资在操作上已经具有可行性,为上市公司资本运作提供了新的范本

本文将针对证监会相关政策及要求,结合此案例对分拆上市进行深入分析

上市公司在创业板分拆资产上市的政策解读目前证监会对分拆上市尚未出具正式的法律法规文件,仅在创业板发行监管业务情况沟通会与保荐人培训会议上对分拆上市提出了六条框架性规定

2010 年第六期保荐代表人培训会议中,证监会针对分拆上市作了简要说明,认为分拆上市的社会争议较大,操作难度高,因此审核标准从严

创业板发行监管业务情况沟通会:六大条件2010 年 4 月 13 日,创业板发行监管业务情况沟通会传出消息,证监会明确境内上市公司分拆子公司到创业板上市的六个条件

首先,上市公司最近三年连续盈利,业务经营正常;上市公司与发行人之间不存在同业竞争且出具未来不竞争承诺,上市公司及发行人的股东或实际控制人与发行人之间不存在严重关联交易

其次,上市公司公开募集资金未投向发行人业务;发行人净利润占上市公司净利润不超过 50%

最后,发行人净资产占上市公司净资产不超过 30%

另外,上市公司及下属企业的董、监、高级及亲属持有发行人发行前股份不超过 10%

2010 年第六期保代培训:从严把握2010 年 11 月 11 日至 12 日,2010 年第六期保代