产品实现系列3-产品实现中的费用成本控制摘要:产品实现过程通常需要控制一次性过程的项目费用和重复性过程的产品成本,两者既有联系又有区别,需要采用不同的控制方法

本文探索制造业在产品实现中的项目费用和产品成本控制的最佳实践和应用问题

关键词:ProductRealizationProcess,IPPD,IP²D²,BudgetControl,CostControl

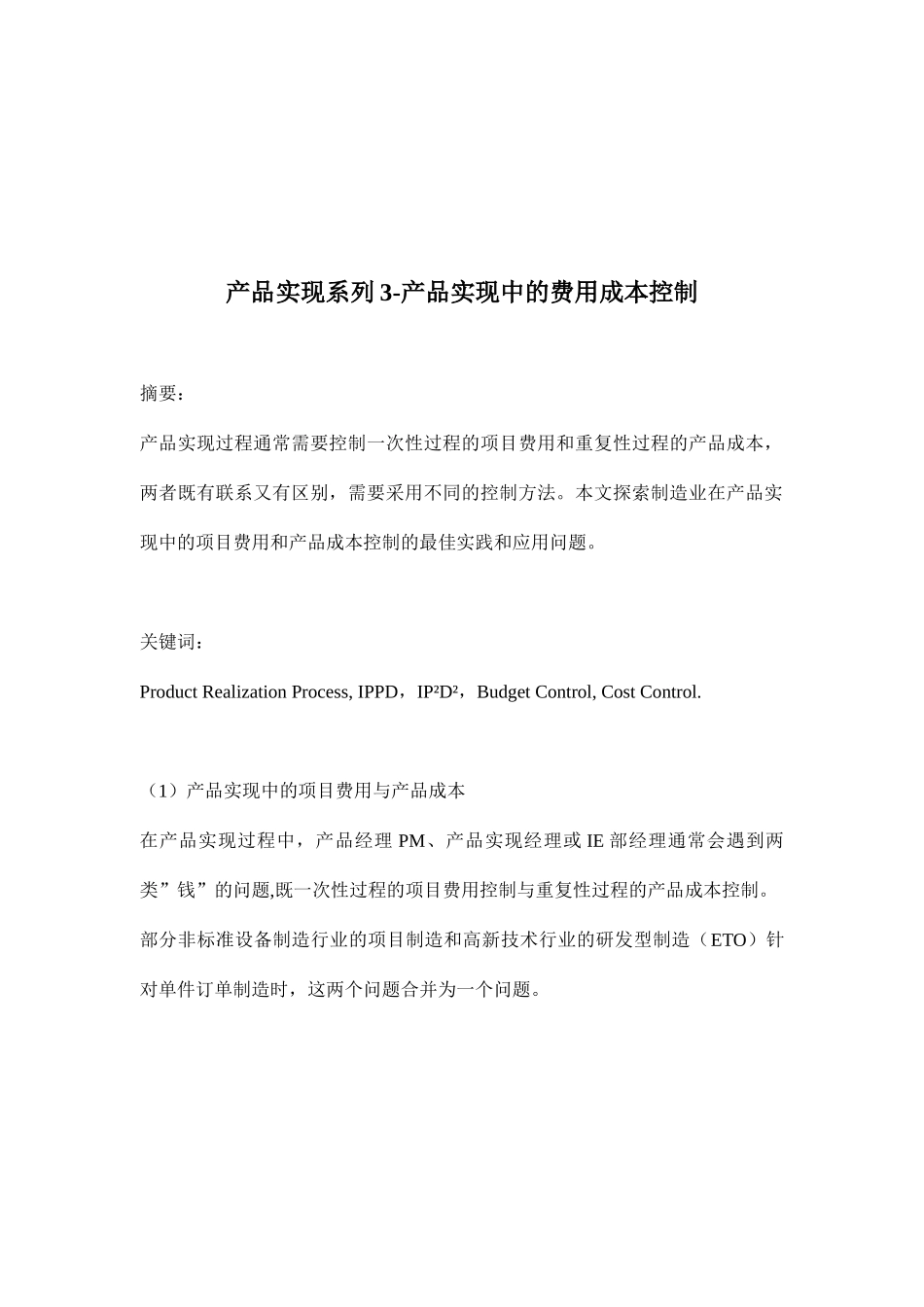

(1)产品实现中的项目费用与产品成本在产品实现过程中,产品经理PM、产品实现经理或IE部经理通常会遇到两类”钱”的问题,既一次性过程的项目费用控制与重复性过程的产品成本控制

部分非标准设备制造行业的项目制造和高新技术行业的研发型制造(ETO)针对单件订单制造时,这两个问题合并为一个问题

http://blog

net(2)项目费用预算和不预算研发产品实现项目通常进行项目的预算,预算的内容财务部和国家税务总局有明文规定(见下页)

部分研发经理对上述财务科目并不完全了解,在预算时可能遗漏部分内容,企业财务人员在财务核算时会根据《经营单位财务科目》进行归集

订单产品实现项目通常不进行费用预算,除非需要增设部分设备或发生对外委托加工和服务,而此时的预算也只是针对上述固定资产增设和对外加工采购部分进行预算,并不是项目的全部支出

项目发生的费用由财务人员按照《经营单位财务科目》归集在经营成本中,这是制造业项目过程与经营过程混合在财务上的特点

财政部、国家税务总局《关于促进企业技术进步有关财务税收问题的通知》(财工[1996]41号)中明确规定核算范围为:1.研究开发人员工资

2.新产品设计费:研究开发新产品时所发生的直接设计费用

3.工艺规程制定费:研究开发新产品、新技术、新工艺所发生的工艺规程制定费(含委外)

4.设备调整费:研究开发新产品、新技术、新工艺时的设备调试调整维护的相关费用支出

5.原材料和半成品的试验