第1页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共17页第一讲项目预算范围定义与资源配置现代企业由于剧烈的市场竞争和高速的技术发展,以及频繁的产品更新,加速了产品结构的循环

当前以成本核算为中心的成本控制系统产生于“永久自行车时代”,它只适应产品生命期后边的连续生产阶段,侧重的是对于已经存在的一个成本结构进行修补

在这种情况下,向前段延伸的成本控制行动就具有四两拨千斤的作用,所以如果在产品的前端就进行成本结构的设计和成本的筑入,其作用是很显著的

因此,企业的经理,尤其是研发经理、工业工程经理、产品经理,除了需要掌握产品设计知识、技术知识和生产技术知识之外,还需要掌握产品成本的知识和费用控制方面的知识

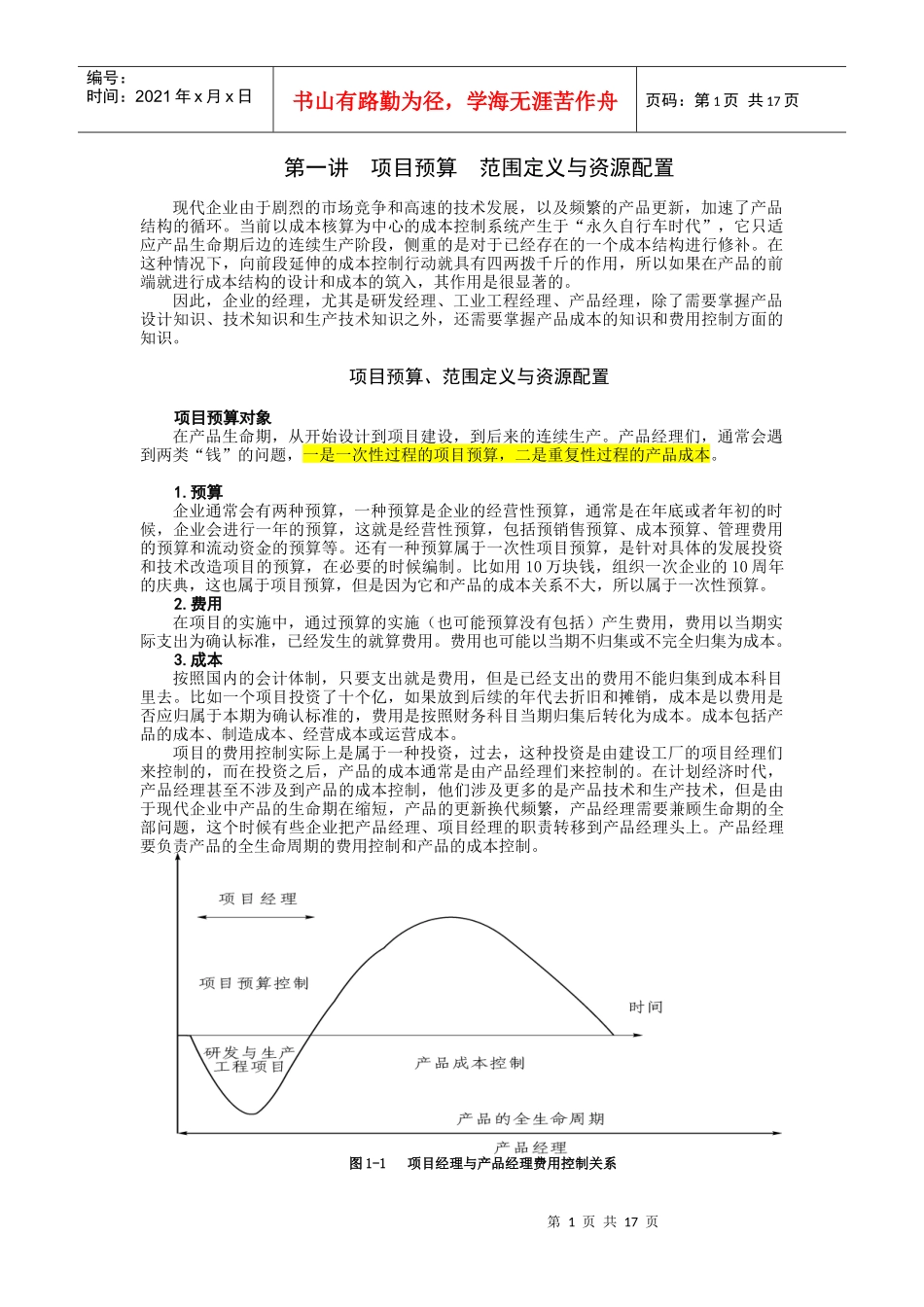

项目预算、范围定义与资源配置项目预算对象在产品生命期,从开始设计到项目建设,到后来的连续生产

产品经理们,通常会遇到两类“钱”的问题,一是一次性过程的项目预算,二是重复性过程的产品成本

预算企业通常会有两种预算,一种预算是企业的经营性预算,通常是在年底或者年初的时候,企业会进行一年的预算,这就是经营性预算,包括预销售预算、成本预算、管理费用的预算和流动资金的预算等

还有一种预算属于一次性项目预算,是针对具体的发展投资和技术改造项目的预算,在必要的时候编制

比如用10万块钱,组织一次企业的10周年的庆典,这也属于项目预算,但是因为它和产品的成本关系不大,所以属于一次性预算

费用在项目的实施中,通过预算的实施(也可能预算没有包括)产生费用,费用以当期实际支出为确认标准,已经发生的就算费用

费用也可能以当期不归集或不完全归集为成本

成本按照国内的会计体制,只要支出就是费用,但是已经支出的费用不能归集到成本科目里去

比如一个项目投资了十个亿,如果放到后续的年代去折旧和摊销,成本是以费用是否应归属于本期为确认标准的,费用是按照财务科目当期