第1页共18页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共18页中国半导体照明行业市场竞争格局研究“凡有的,还要加给他叫他多余;没有的,连他所有的也要夺过来

”--《圣经·新约》“马太福音”章节

面对1500亿元的巨大市场蛋糕,以GE、PHILIPS、OSRAM、Cree、Lumileds、Nichia、ToyodaGosei等全球产业链巨头为代表的跨国公司、国内4000余家LED诸侯企业,1万多家传统照明企业虎视眈眈,如今市场竞争格局正在进一步上演“强者越强,弱者愈弱”的“马太效应”

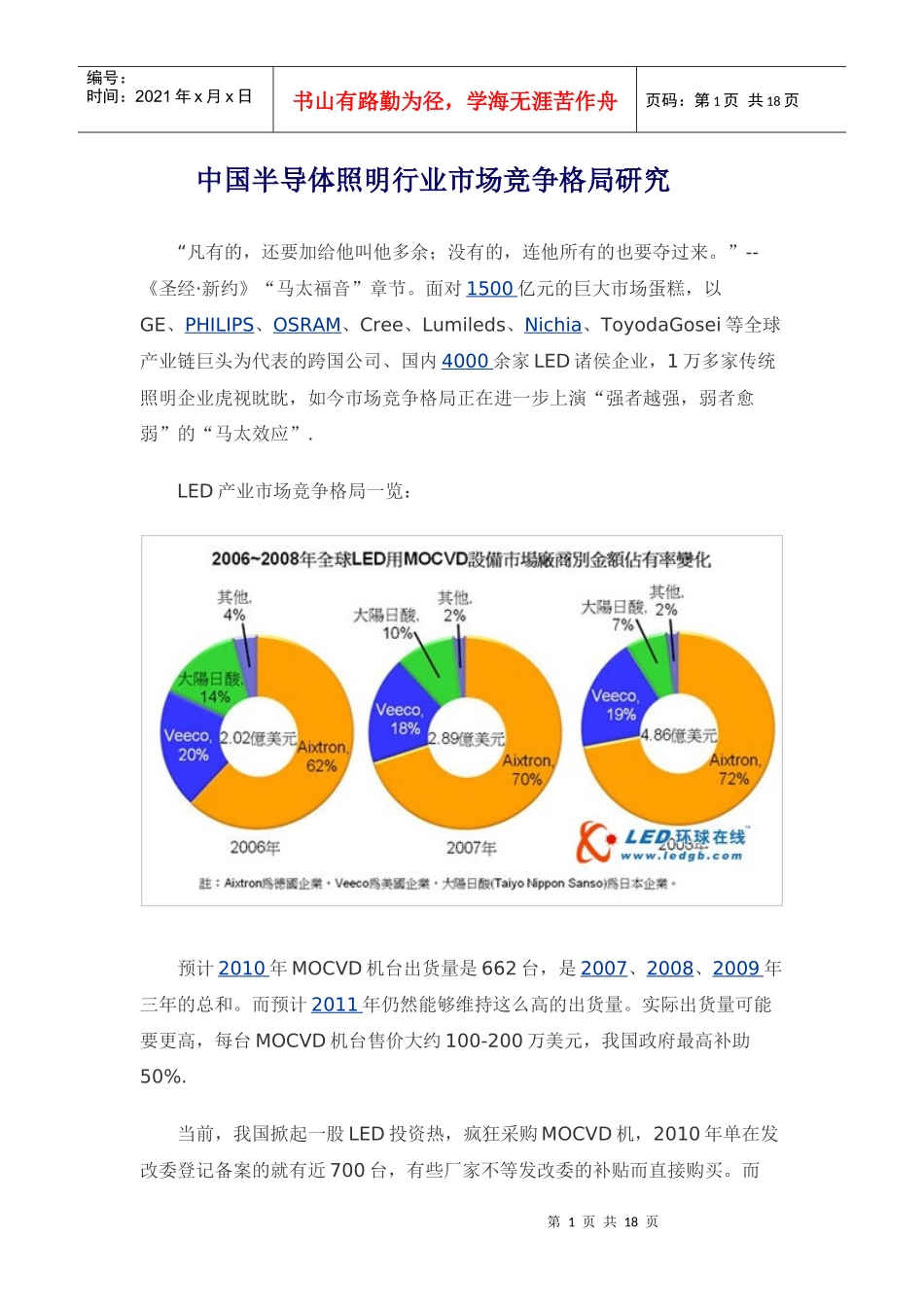

LED产业市场竞争格局一览:预计2010年MOCVD机台出货量是662台,是2007、2008、2009年三年的总和

而预计2011年仍然能够维持这么高的出货量

实际出货量可能要更高,每台MOCVD机台售价大约100-200万美元,我国政府最高补助50%

当前,我国掀起一股LED投资热,疯狂采购MOCVD机,2010年单在发改委登记备案的就有近700台,有些厂家不等发改委的补贴而直接购买

而第2页共18页第1页共18页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共18页MOCVD机台差不多被德国厂家AIXTRON和美国厂家VEECO垄断(两家MOCVD设备厂垄断了全球MOCVD设备90%以上的市场份额),两家产能有限,订单已经排到2012年

一、LED芯片厂商LED照明芯片作为上游产业核心链条,技术的发展将直接带动照明市场格局的变化,目前全球LED芯片市场格式分为三大阵营,其全球销售排名:第3页共18页第2页共18页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共18页Ⅰ第一阵营:日本、欧美为代表厂商

全球五大LED巨头均属此阵营,包括日亚化学、丰田合成、Lumileds、Cree和Osram

这个阵营还包括