第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页工资薪金——一、正常月薪收入1、税目为工资薪金,应税项目为“正常月薪收入2、关于“标准扣除费用”:(1)税款所属期为2011年9月(含9月)以后的,适用费用扣除标准为:国籍为中国的:一般人员费用扣除标准为3500元;退休返聘人员费用扣除标准为3500元;特殊行业人员包括远洋运输船员、取得永久居留权的留学人员、单位外派国外人员,其费用扣除标准为4800元;华侨、国籍为其他国家或港澳台地区的,费用扣除标准为4800元

(2)税款所属期为2008年3月(含3月)至2011年8月(含8月),适用费用扣除标准为:国籍为中国的:一般人员费用扣除标准为2000元;退休返聘人员费用扣除标准为2000元;特殊行业人员包括远洋运输船员、取得永久居留权的留学人员、单位外派国外人员,其费用扣除标准为4800元;华侨、国籍为其他国家或港澳台地区的,费用扣除标准为4800元

3、应纳税所得额(计税金额)=含税收入额-标准扣除费用-捐赠扣除额及其他

若计算结果为负数,则默认为0

4、税率和速算扣除数根据“应纳税所得额(计税金额)”对照税率表自动填列(附对照表于后)

5、应扣缴税额=应纳税所得额(计税金额)×税率-速算扣除数

6、“捐赠扣除额及其他”、“已缴纳税额、抵扣额或减免额”为选填项,如填写应为正数

7、应入库税额=应扣缴税额-已缴纳税额、抵扣额-减免额;若计算结果为负数,则默认为0

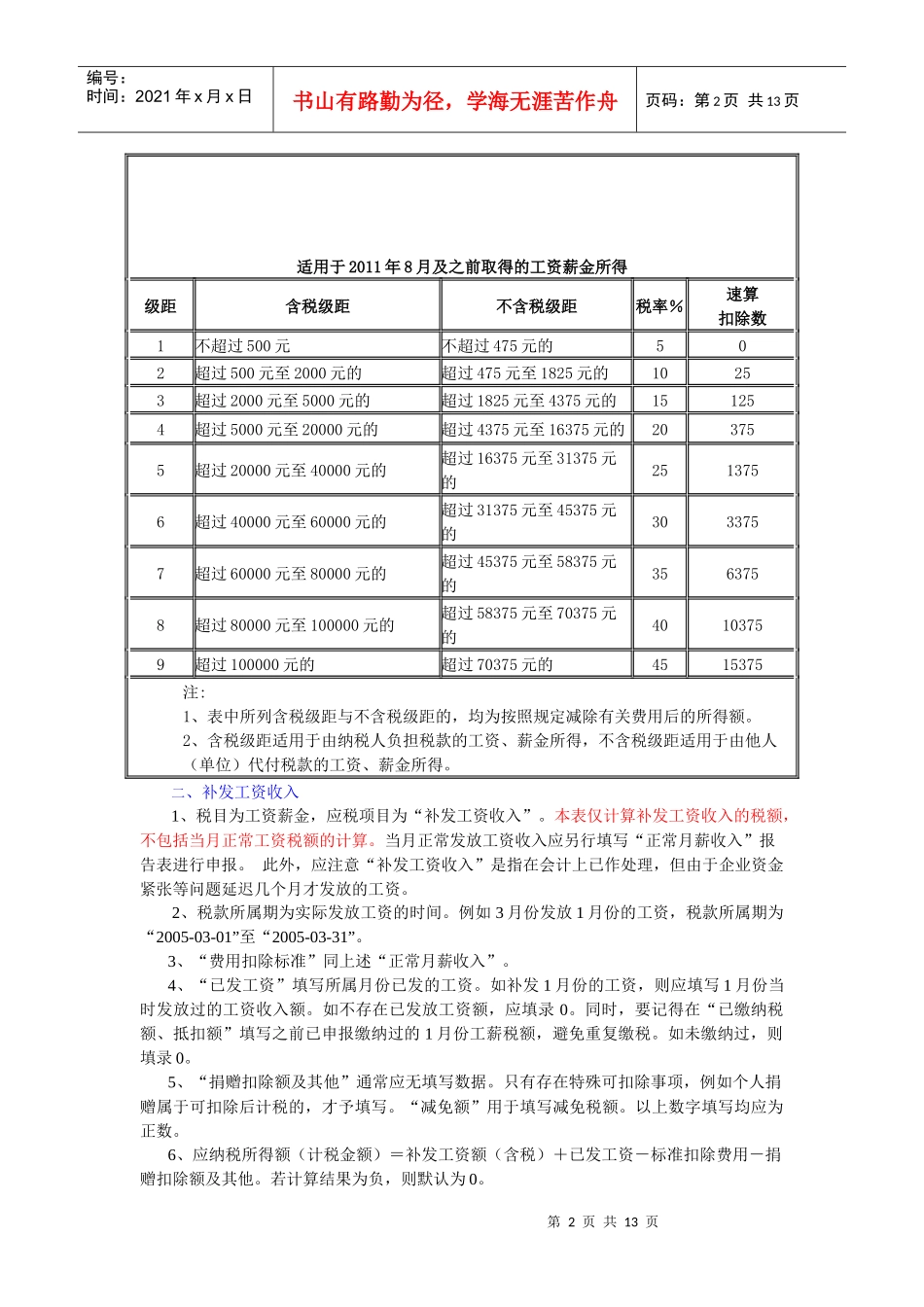

附:对照税率、速算扣除数表工资薪金税率表适用于2011年9月及以后取得的工资薪金所得级数全月应纳税所得额税率(%)速算扣除数含税级距不含税级距1不超过1500元的不超过1455元的302超过1500元至4500元的部分超过1455元至4155元的部分101053超过4500元至9000元的部分超过4155元至7755元的部分2