第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页第二章养老金制度的基本要素第一节受益方式一、待遇确定型(DB计划)雇员退休时的待遇是确定的,一般根据设定的公式计发养老金

通常被表述为“以支定收”

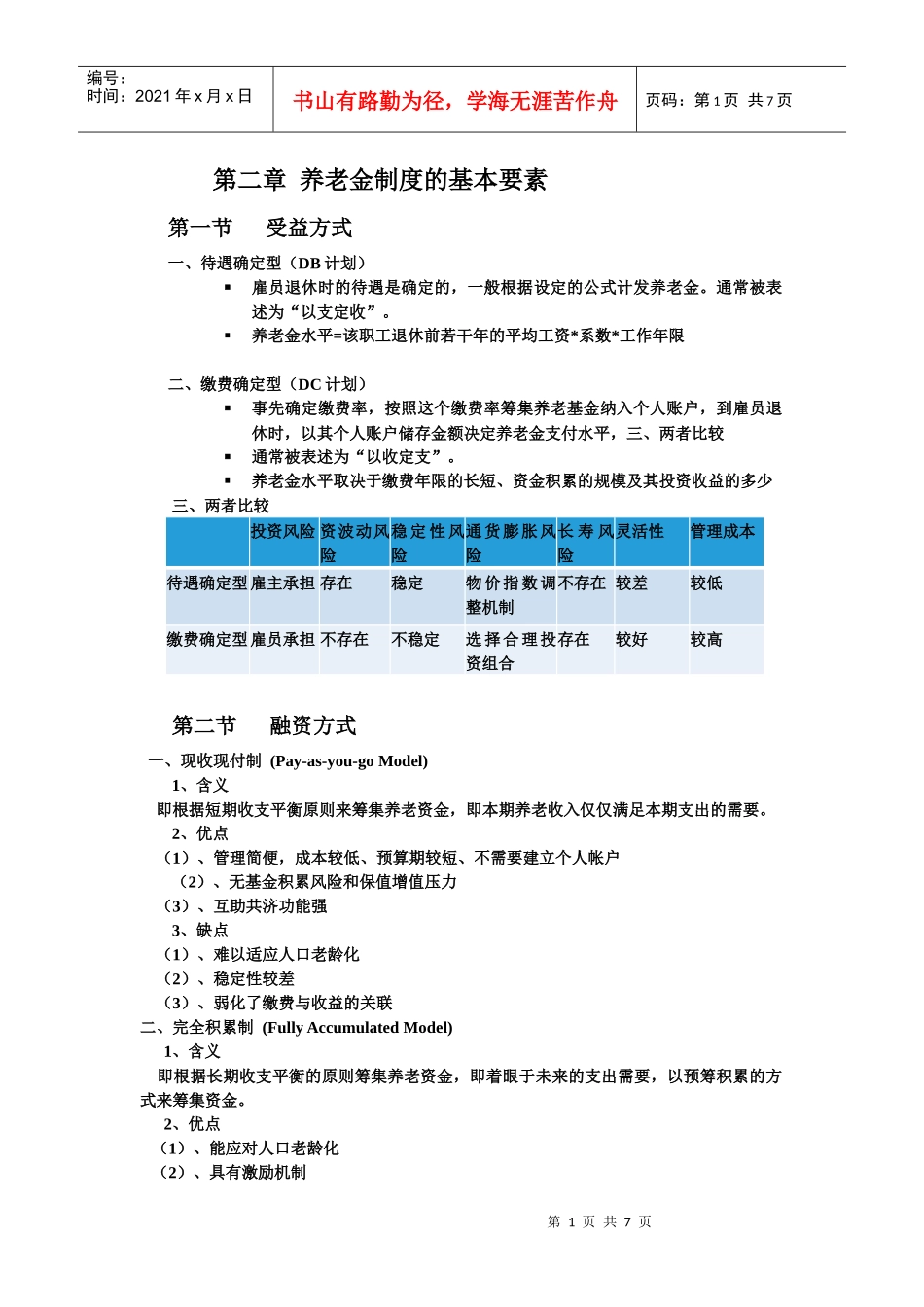

养老金水平=该职工退休前若干年的平均工资*系数*工作年限二、缴费确定型(DC计划)事先确定缴费率,按照这个缴费率筹集养老基金纳入个人账户,到雇员退休时,以其个人账户储存金额决定养老金支付水平,三、两者比较通常被表述为“以收定支”

养老金水平取决于缴费年限的长短、资金积累的规模及其投资收益的多少三、两者比较投资风险资波动风险稳定性风险通货膨胀风险长寿风险灵活性管理成本待遇确定型雇主承担存在稳定物价指数调整机制不存在较差较低缴费确定型雇员承担不存在不稳定选择合理投资组合存在较好较高第二节融资方式一、现收现付制(Pay-as-you-goModel)1、含义即根据短期收支平衡原则来筹集养老资金,即本期养老收入仅仅满足本期支出的需要

2、优点(1)、管理简便,成本较低、预算期较短、不需要建立个人帐户(2)、无基金积累风险和保值增值压力(3)、互助共济功能强3、缺点(1)、难以适应人口老龄化(2)、稳定性较差(3)、弱化了缴费与收益的关联二、完全积累制(FullyAccumulatedModel)1、含义即根据长期收支平衡的原则筹集养老资金,即着眼于未来的支出需要,以预筹积累的方式来筹集资金

2、优点(1)、能应对人口老龄化(2)、具有激励机制第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页(3)、可以促进经济发展3、缺点(1)、管理复杂(2)、缺乏互济(3)、个人账户积累资金面临保值增值的压力三、部分积累制(PartialAccumulatedModel)1、含义在满足现时一定支出需要