第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页利率市场化下商业银行的新型风险管理模式2004-11-811:36:00【摘要】随着利率市场化的深入,利率风险对商业银行的影响越来越大,但是我们不能由此忽视银行的传统风险——信用风险

只要银行继续经营存贷款业务,信用风险就会存在,不管这种风险是大是小,因此商业银行的明智之举是把信用风险和利率风险统一纳入风险管理系统

本文通过模型表明,信用风险和利率风险往往夹杂在一起共同影响银行经营,而且两者之间存在着此消彼长的关系

为了验证两者的负相关性,本文用票面利率和持续期分别代表信用风险和利率风险,引用中国数据和美国数据进行了实证分析,实证结果支持我们的结论

信用风险,自银行产生以来就一直相伴而生,从来没有消失过;而利率风险,则是从20世纪60年代末、70年代初,随着金融自由化而逐渐产生的

时至今日,这两种风险成为影响商业银行经营管理的最主要风险

由于信用风险出现较早,人们对它认识较深,许多大银行都有一套完备的信用风险控制体系,所以信用风险对银行的影响基本处于可控范围之内

相反利率风险虽然产生较晚,不过发展迅速,短短几十年内一跃成为银行的主要风险之一

上世纪80年代以来发生的银行倒闭案,大多数源于利率风险

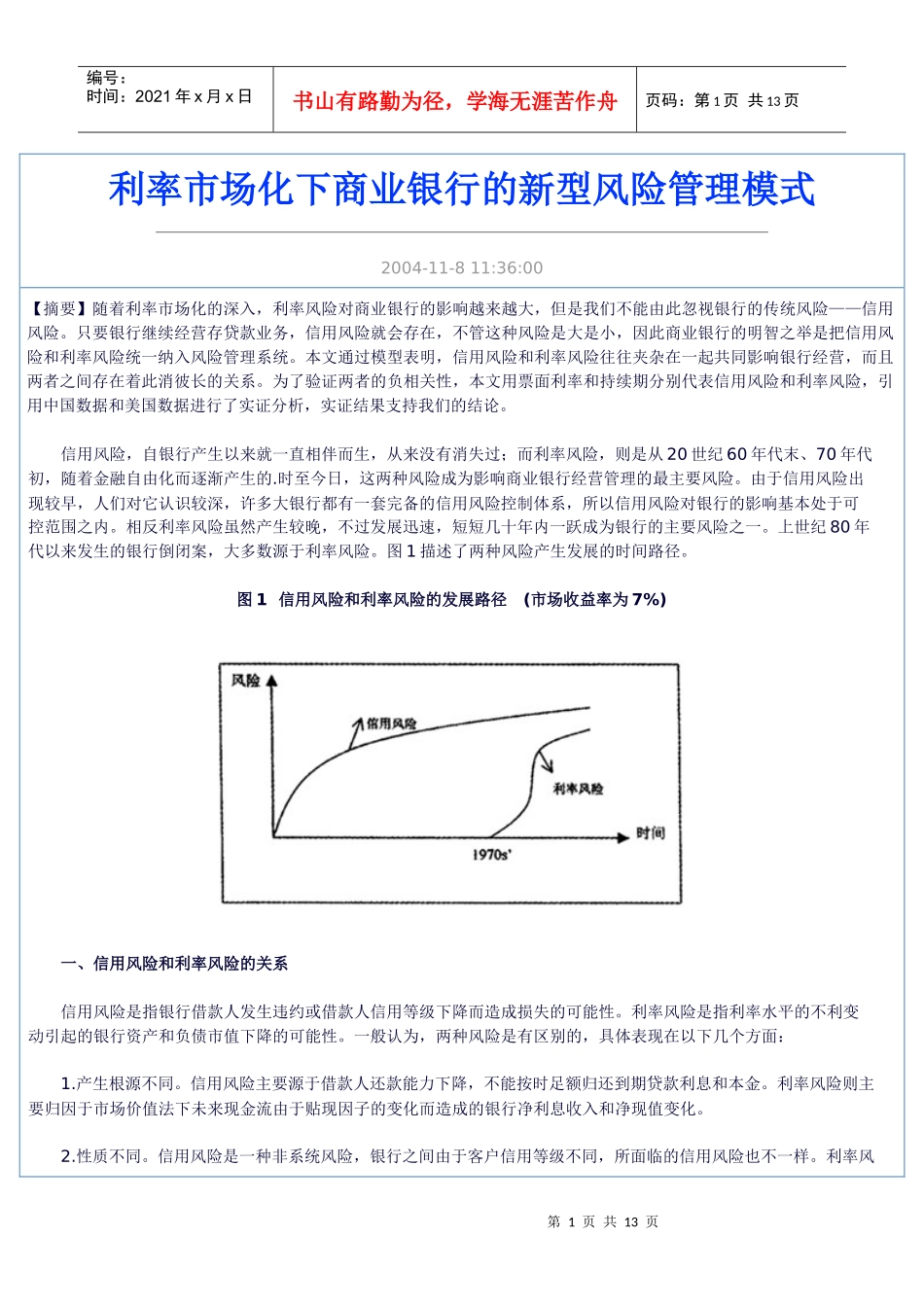

图1描述了两种风险产生发展的时间路径

图1信用风险和利率风险的发展路径(市场收益率为7%)一、信用风险和利率风险的关系信用风险是指银行借款人发生违约或借款人信用等级下降而造成损失的可能性

利率风险是指利率水平的不利变动引起的银行资产和负债市值下降的可能性

一般认为,两种风险是有区别的,具体表现在以下几个方面:1

产生根源不同

信用风险主要源于借款人还款能力下降,不能按时足额归还到期贷款利息和本金

利率风险则主要归因于市场价值法下未来现金流由于贴现因子的变化而造成的银行净利息收入和净现值变化