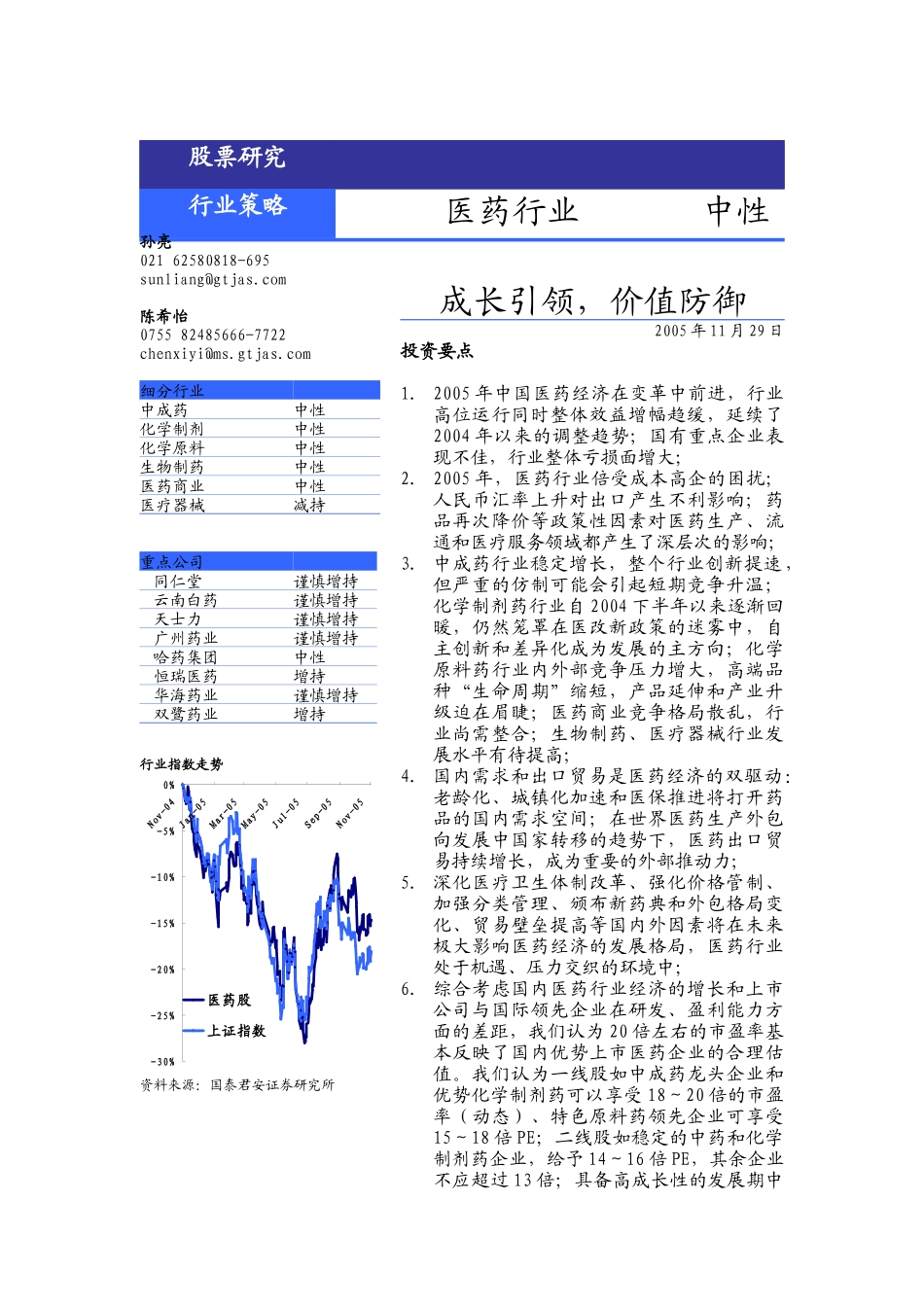

股票研究行业策略医药行业中性成长引领,价值防御2005年11月29日投资要点1

2005年中国医药经济在变革中前进,行业高位运行同时整体效益增幅趋缓,延续了2004年以来的调整趋势;国有重点企业表现不佳,行业整体亏损面增大;2

2005年,医药行业倍受成本高企的困扰;人民币汇率上升对出口产生不利影响;药品再次降价等政策性因素对医药生产、流通和医疗服务领域都产生了深层次的影响;3

中成药行业稳定增长,整个行业创新提速,但严重的仿制可能会引起短期竞争升温;化学制剂药行业自2004下半年以来逐渐回暖,仍然笼罩在医改新政策的迷雾中,自主创新和差异化成为发展的主方向;化学原料药行业内外部竞争压力增大,高端品种“生命周期”缩短,产品延伸和产业升级迫在眉睫;医药商业竞争格局散乱,行业尚需整合;生物制药、医疗器械行业发展水平有待提高;4

国内需求和出口贸易是医药经济的双驱动:老龄化、城镇化加速和医保推进将打开药品的国内需求空间;在世界医药生产外包向发展中国家转移的趋势下,医药出口贸易持续增长,成为重要的外部推动力;5

深化医疗卫生体制改革、强化价格管制、加强分类管理、颁布新药典和外包格局变化、贸易壁垒提高等国内外因素将在未来极大影响医药经济的发展格局,医药行业处于机遇、压力交织的环境中;6

综合考虑国内医药行业经济的增长和上市公司与国际领先企业在研发、盈利能力方面的差距,我们认为20倍左右的市盈率基本反映了国内优势上市医药企业的合理估值

我们认为一线股如中成药龙头企业和优势化学制剂药可以享受18~20倍的市盈率(动态)、特色原料药领先企业可享受15~18倍PE;二线股如稳定的中药和化学制剂药企业,给予14~16倍PE,其余企业不应超过13倍;具备高成长性的发展期中孙亮02162580818-695sunliang@gtjas

com陈希怡075582485666-7722chenxiyi@