后金融危机时期我国外贸结构调整方向及策略分析金融危机是一面镜子,让我们看到了我国外贸发展中深层次的结构性问题

在信息技术发展及应用不断深化的背景下,以及以要素为界面的产品内分工方兴未艾之时,金融危机给了我们一次思考的机会:中国如何调整外贸结构并有效参与新的国际分工

一、金融危机对我国外贸结构的“压力测试”本文所界定的外贸结构包括四个方面:贸易方式、贸易商品、贸易国别及贸易主体

由于我国政府提出稳定外需的政策目标,故而主要从出口的角度分析外贸结构

为此,文章根据我国海关对外贸易统计数据,对我国外贸结构所受金融危机的影响进行分析

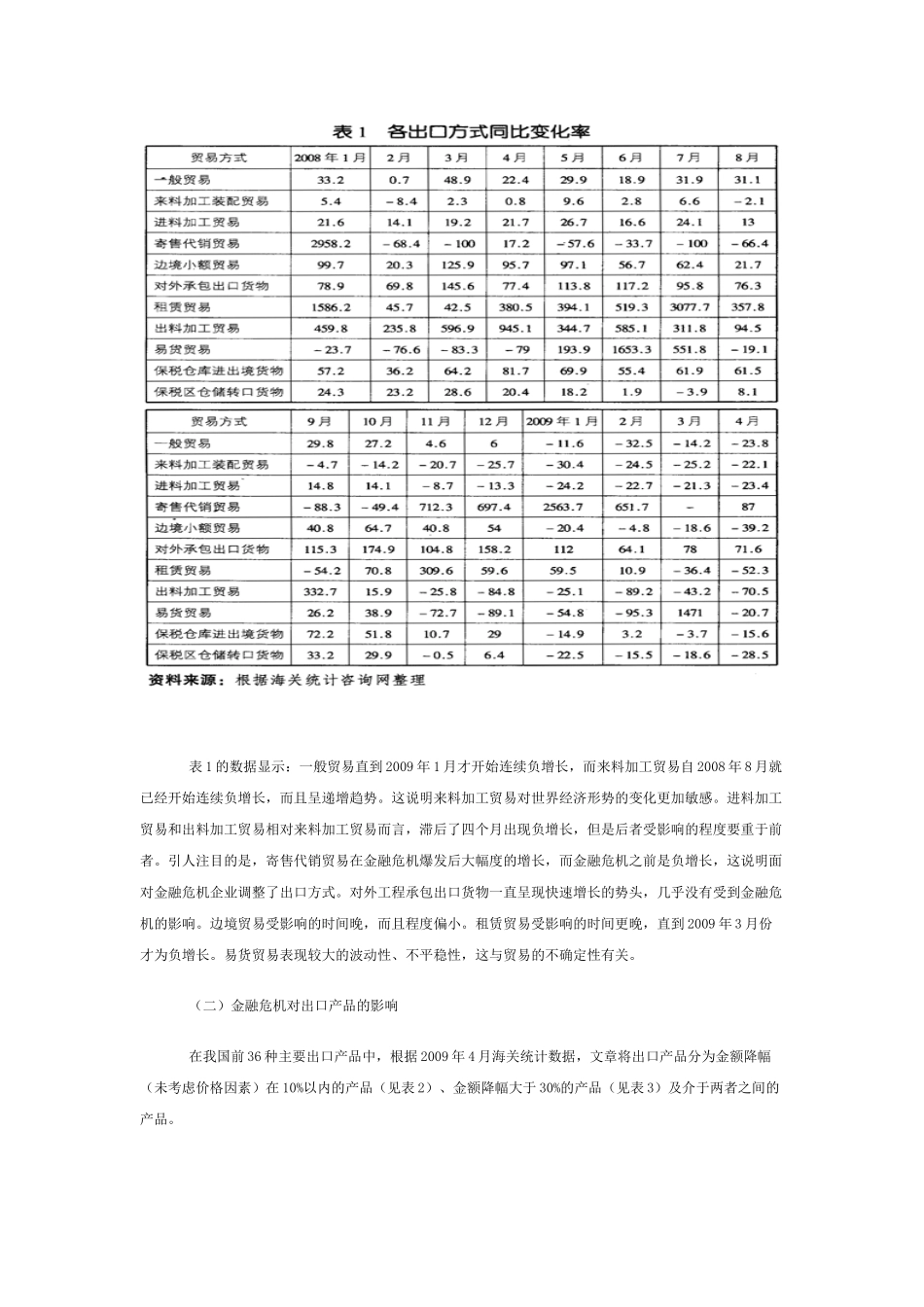

(一)金融危机对贸易方式的影响根据海关的统计分类,我国的贸易方式(这里是指出口方式)分为19种基本形式

考虑到少数方式贸易发生量很小甚至没有,例如2008年以来的补偿贸易,文章分析了11种基本的贸易方式(见表1)所受金额危机的影响

表1的数据显示:一般贸易直到2009年1月才开始连续负增长,而来料加工贸易自2008年8月就已经开始连续负增长,而且呈递增趋势

这说明来料加工贸易对世界经济形势的变化更加敏感

进料加工贸易和出料加工贸易相对来料加工贸易而言,滞后了四个月出现负增长,但是后者受影响的程度要重于前者

引人注目的是,寄售代销贸易在金融危机爆发后大幅度的增长,而金融危机之前是负增长,这说明面对金融危机企业调整了出口方式

对外工程承包出口货物一直呈现快速增长的势头,几乎没有受到金融危机的影响

边境贸易受影响的时间晚,而且程度偏小

租赁贸易受影响的时间更晚,直到2009年3月份才为负增长

易货贸易表现较大的波动性、不平稳性,这与贸易的不确定性有关

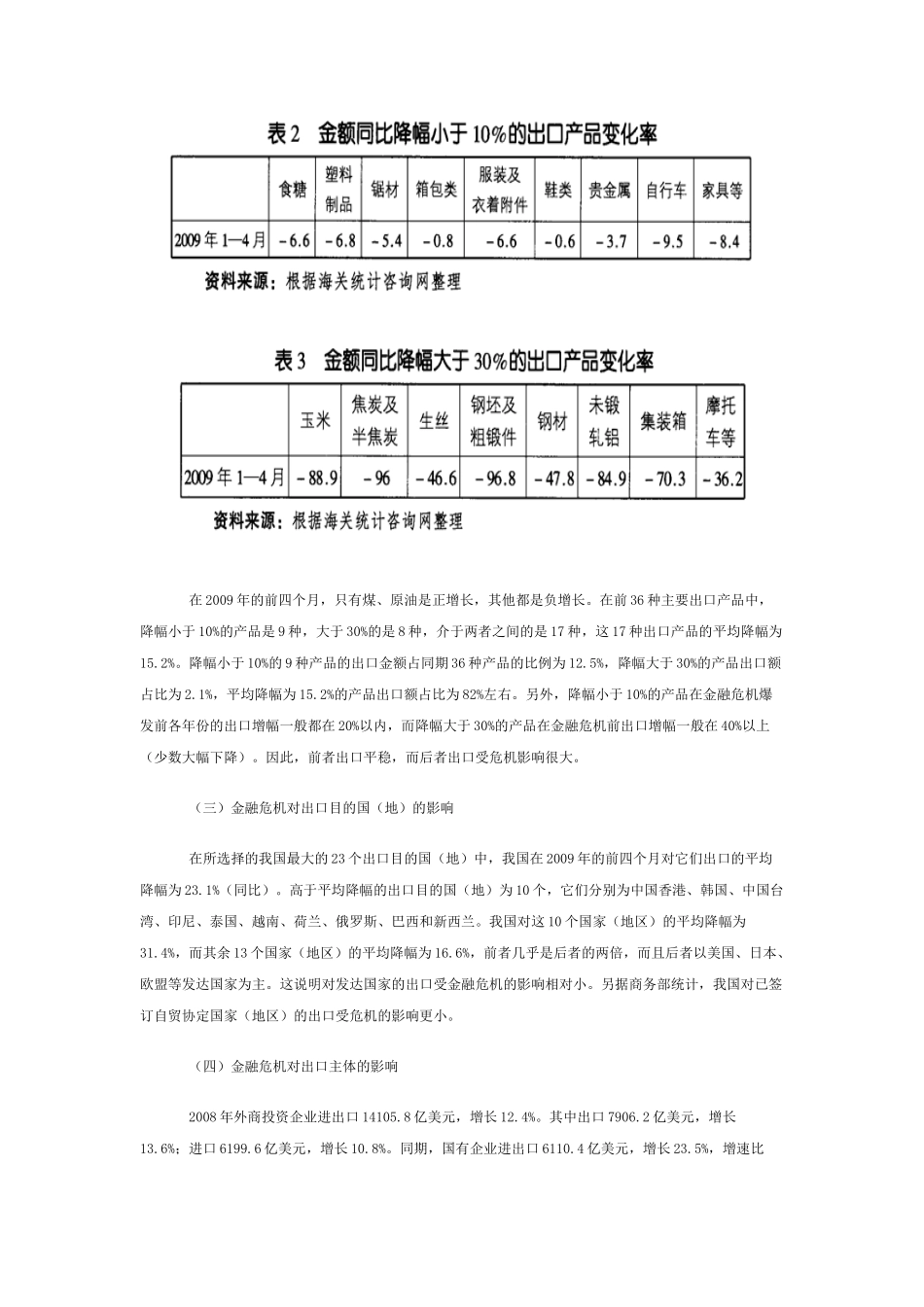

(二)金融危机对出口产品的影响在我国前36种主要出口产品中,根据2009年4月海关统计数据,文章将出口产品分为金额降幅(未考虑价格因素)在10%以内的产品(见表2)、金额降幅大于30%的产品(见表3)及介于两者