我国保险资金营运问题探讨金融0309班楼佳指导老师:施建祥【内容摘要】本文从保险资金运用的基本理论出发,通过建立保险投资最优比例模型,分析投资风险问题

在阐述资本市场与保险资金营运辨证关系的基础了,分析了保险资金的管理以及创新,通过比较发达国家的保险资金运营经验,实证研究了我国保险资金运营的背景,以及保险制度与品种创新的必要性

本文的基本结论:第一,保险资金的收益率明显偏低

当前我国保险资金主要限于银行存款、政府债券,而银行存款的利率远不能使保险资金增值,债券却具有一定的市场风险,对保险公司的业绩产生了很大的影响

第二,保险资金运用的潜在风险不断累积

目前,从保险公司投资的资产结构看,银行存款、债券比例过高,而这些资产受货币政策和利率的影响很大

因此,必需改革和完善保险资金运用的组织和制度建设,探索新的保险资金运用管理模式,同时改善保险投资结构,提高保险投资效率

【关键词】保险资金运用;投资比例模型;保险投资风险一.引言保险资金的营运,是当前我国保险业甚至每一个保险公司面临的一个十分重要的问题

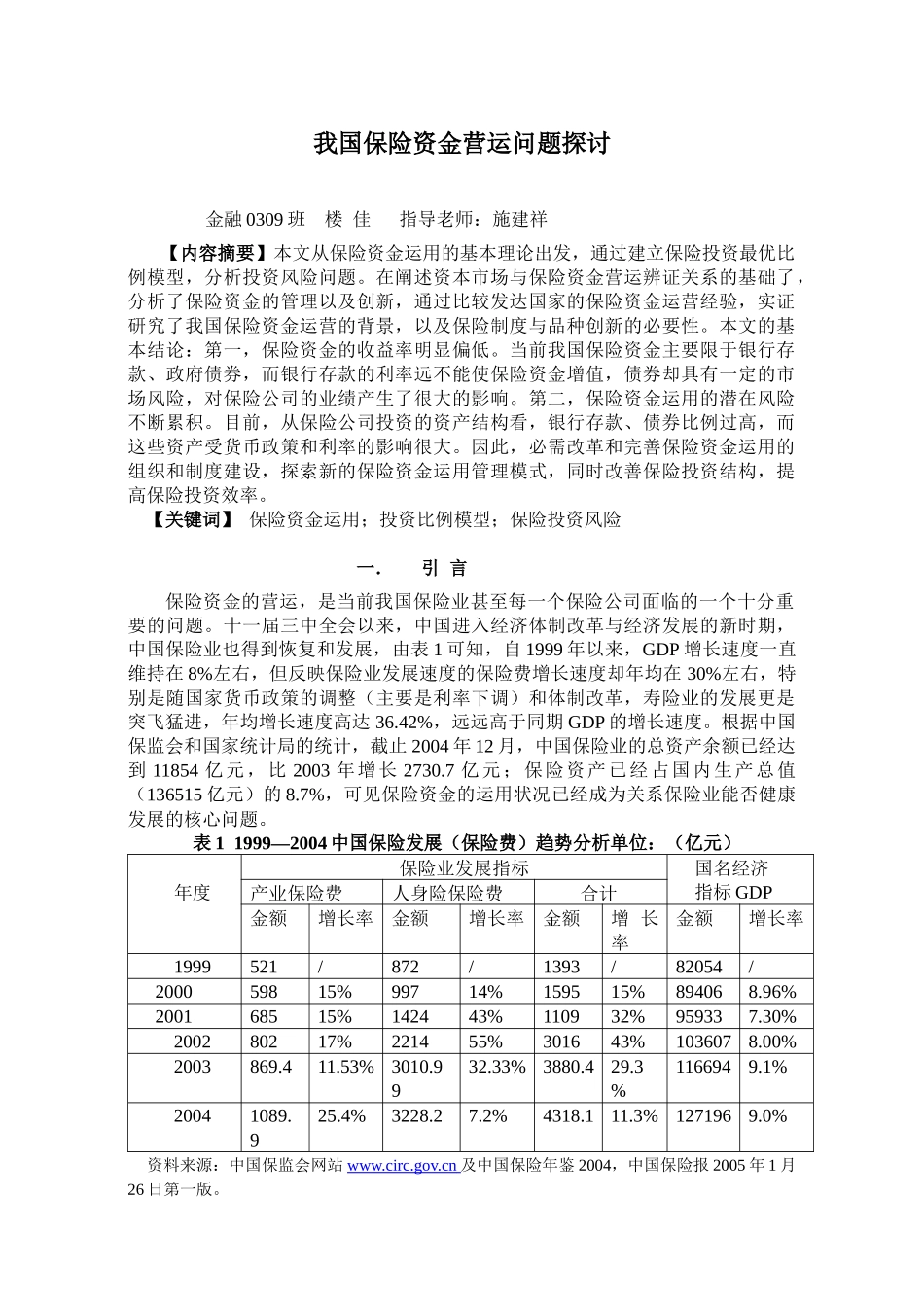

十一届三中全会以来,中国进入经济体制改革与经济发展的新时期,中国保险业也得到恢复和发展,由表1可知,自1999年以来,GDP增长速度一直维持在8%左右,但反映保险业发展速度的保险费增长速度却年均在30%左右,特别是随国家货币政策的调整(主要是利率下调)和体制改革,寿险业的发展更是突飞猛进,年均增长速度高达36

42%,远远高于同期GDP的增长速度

根据中国保监会和国家统计局的统计,截止2004年12月,中国保险业的总资产余额已经达到11854亿元,比2003年增长2730

7亿元;保险资产已经占国内生产总值(136515亿元)的8

7%,可见保险资金的运用状况已经成为关系保险业能否健康发展的核心问题

表11999—2004中国保险发展(保险费)趋势分析单位:(亿元)年度保险业发展指标