2008年度国债市场分析报告朱岩一、宏观经济运行分析2008年,受国际经济环境影响,我国宏观经济上半年增长偏快的势头在年中急转直下,国内生产总值(GDP)同比增速逐步回落

主要特点为:投资见顶后开始下滑,外贸持续低迷,消费基本保持平稳;货币供应逐步收紧,通胀风险明显缓解

(一)投资、外贸和消费1、固定资产投资

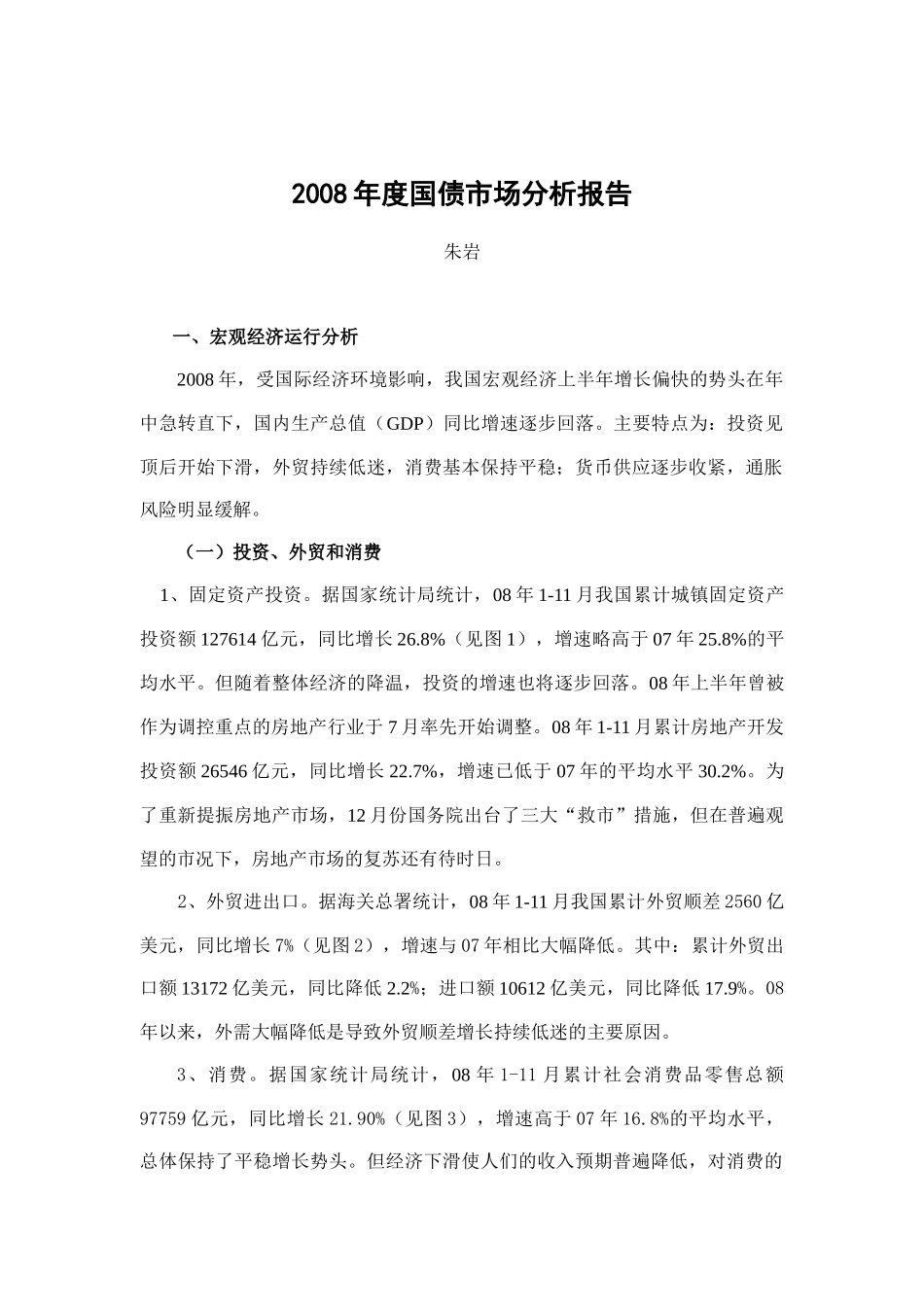

据国家统计局统计,08年1-11月我国累计城镇固定资产投资额127614亿元,同比增长26

8%(见图1),增速略高于07年25

8%的平均水平

但随着整体经济的降温,投资的增速也将逐步回落

08年上半年曾被作为调控重点的房地产行业于7月率先开始调整

08年1-11月累计房地产开发投资额26546亿元,同比增长22

7%,增速已低于07年的平均水平30

为了重新提振房地产市场,12月份国务院出台了三大“救市”措施,但在普遍观望的市况下,房地产市场的复苏还有待时日

2、外贸进出口

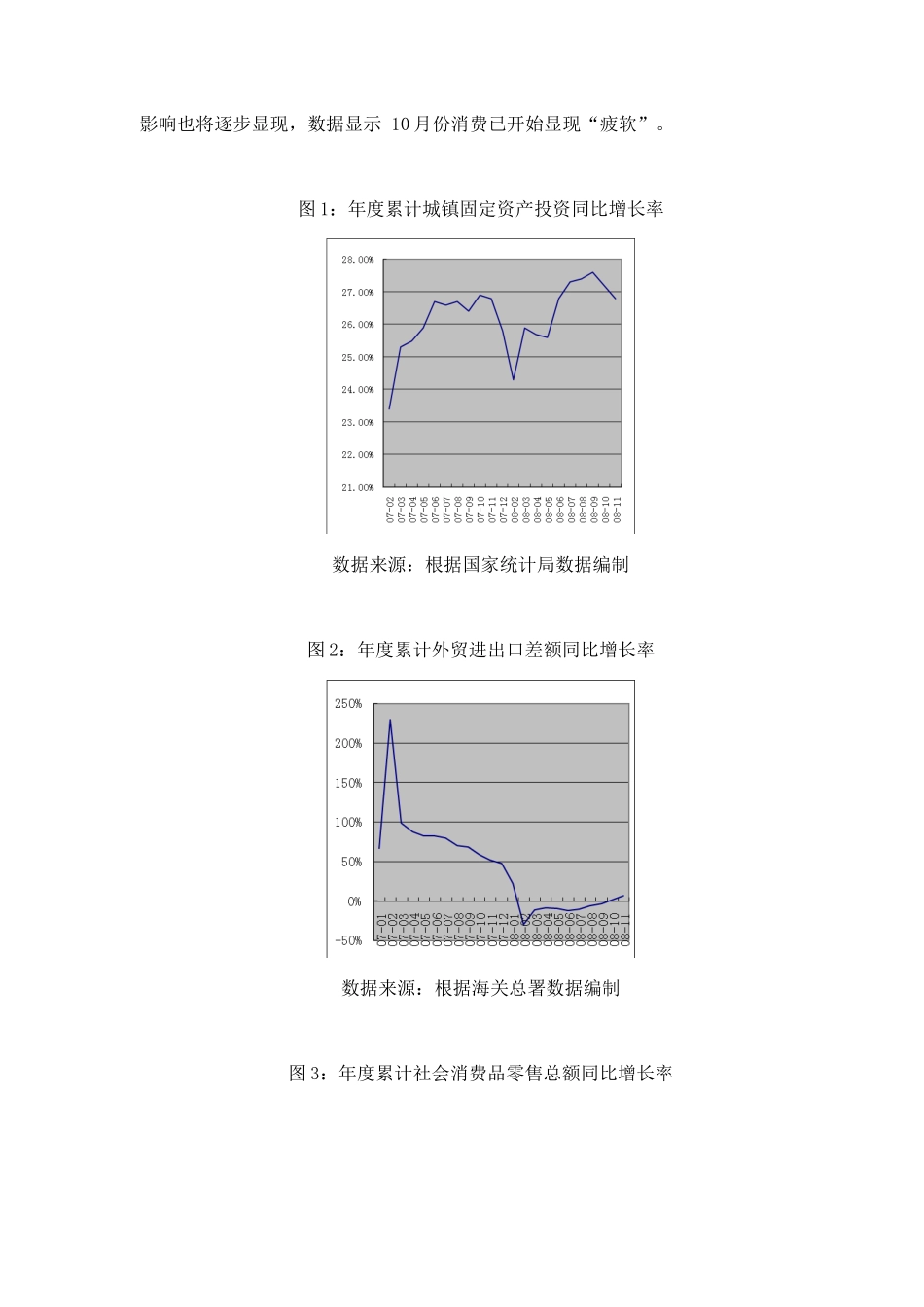

据海关总署统计,08年1-11月我国累计外贸顺差2560亿美元,同比增长7%(见图2),增速与07年相比大幅降低

其中:累计外贸出口额13172亿美元,同比降低2

2%;进口额10612亿美元,同比降低17

08年以来,外需大幅降低是导致外贸顺差增长持续低迷的主要原因

据国家统计局统计,08年1-11月累计社会消费品零售总额97759亿元,同比增长21

90%(见图3),增速高于07年16

8%的平均水平,总体保持了平稳增长势头

但经济下滑使人们的收入预期普遍降低,对消费的影响也将逐步显现,数据显示10月份消费已开始显现“疲软”

图1:年度累计城镇固定资产投资同比增长率数据来源:根据国家统计局数据编制图2:年度累计外贸进出口差额同比增长率数据来源:根据海关总署数据编制图3:年度累计社会消费品零售总额同比增长率数据来源:根据国家统计局数据编制(二)货币供应量和价格总水平1、