第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页基于管理者视角的内部控制信息披露的现状及成因钱红光吕文(湖北工业大学管理学院,武汉430068)[摘要]本文以从企业管理者的角度为研究主线,分析了公司内部控制信息披露的现状,阐述了披露现状其产生的原因及即管理者披露内部控制信息的理论原因和现实原因,并针对性地提出了完善内部控制信息披露的建议

[关键词]管理者;内部控制;信息披露[中图分类号]F23ThestatusandcausesofinternalcontrolinformationdisclosurefromtheviewofmanagersQianHongguangLvWen(SchoolOfManagement,HubeiUniversityofTechnology,Wuhan430068,China)Abstract:Thispaperfocusontheinvestigationofmanagers

Thestatusofthedisclosureofinternalcontrolinformationisanalyzedanditscausesareelaborated

Thetheoreticalandrealisticcausesdisclosedbythemanagersarealsoincluded

Suggestionswasproposedaccordingly

Keywords:managers;internalcontrol;informationdisclosure随着安然事件、猴王等一系列财务欺诈案的频频爆发曝光,内部控制信息披露引起了中外会计界人士的广泛关注

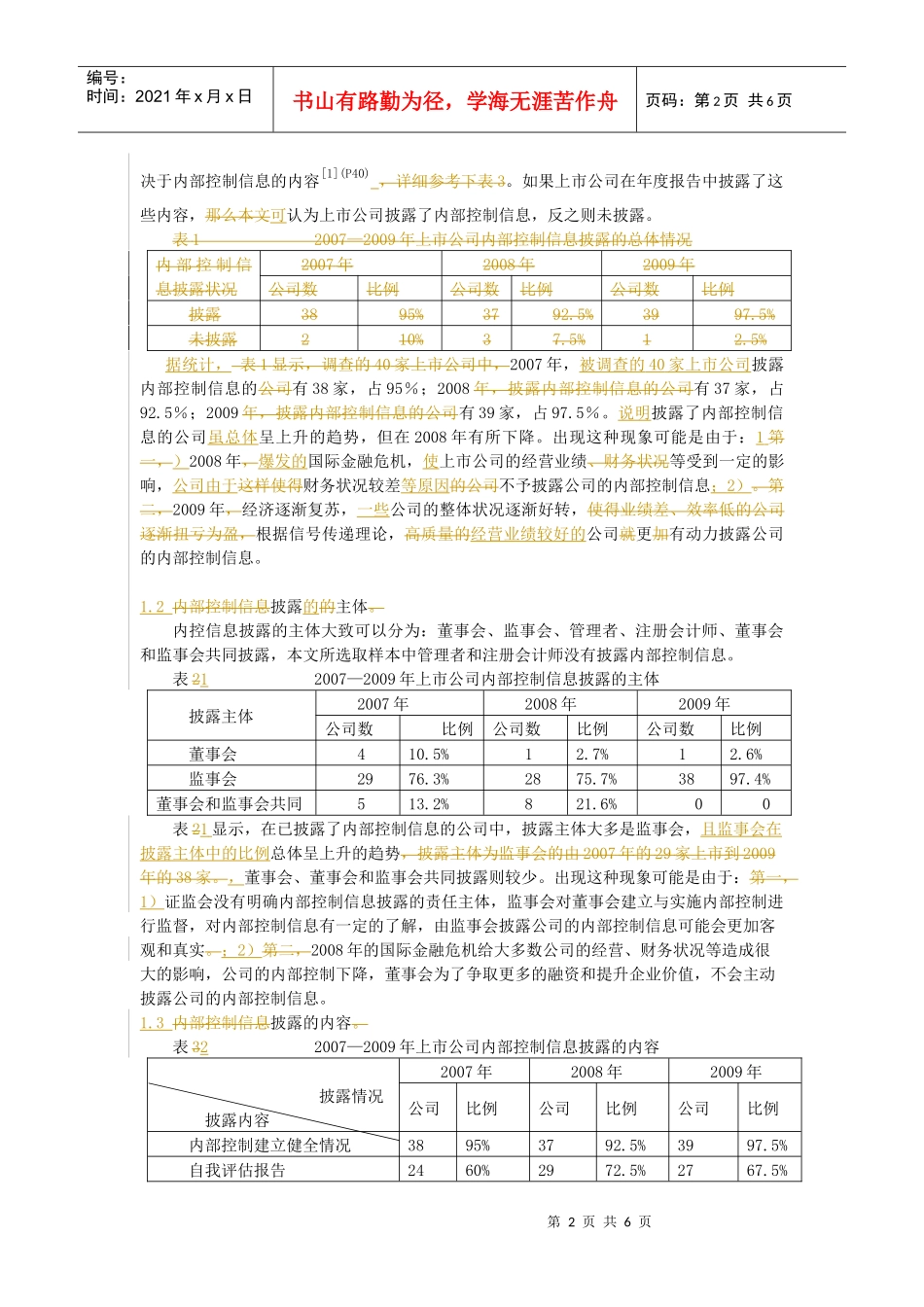

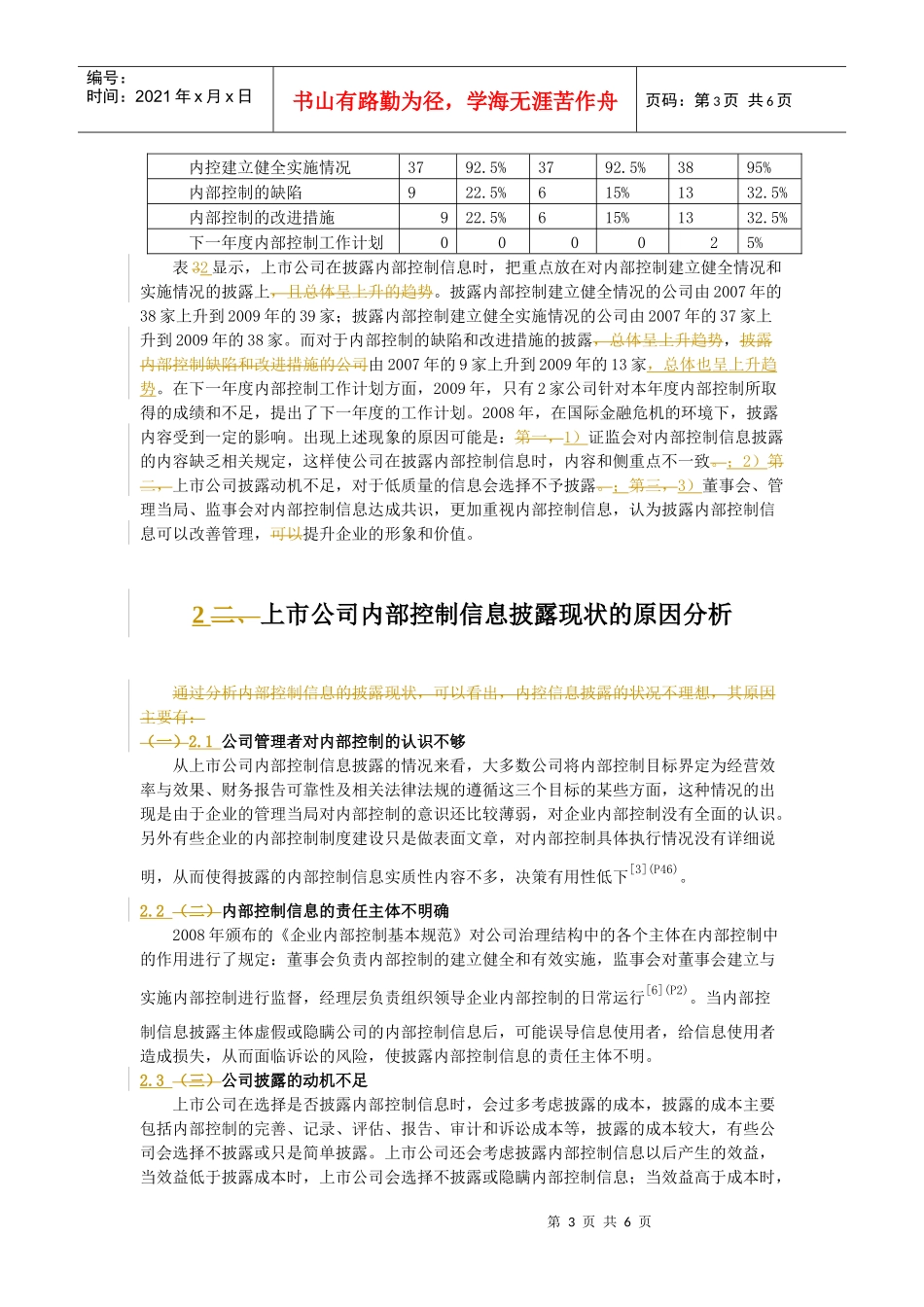

内部控制信息披露是投资者了解公司内部控制的治理和执行情况的基本途径,也是促进管理层履行受托责任、强化公司治理结构的重要手段

从管理者的角度出发