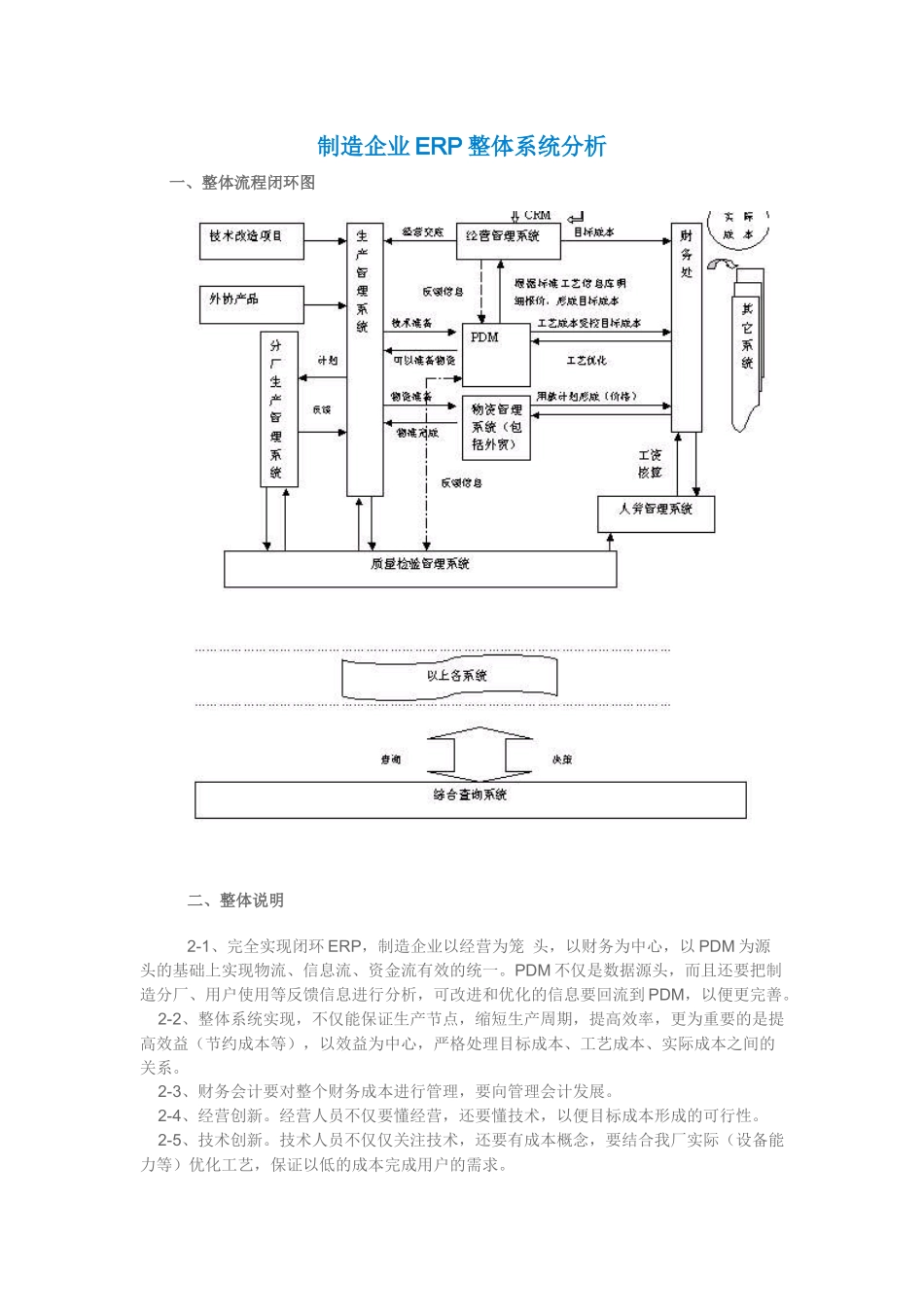

制造企业ERP整体系统分析一、整体流程闭环图二、整体说明2-1、完全实现闭环ERP,制造企业以经营为笼头,以财务为中心,以PDM为源头的基础上实现物流、信息流、资金流有效的统一

PDM不仅是数据源头,而且还要把制造分厂、用户使用等反馈信息进行分析,可改进和优化的信息要回流到PDM,以便更完善

2-2、整体系统实现,不仅能保证生产节点,缩短生产周期,提高效率,更为重要的是提高效益(节约成本等),以效益为中心,严格处理目标成本、工艺成本、实际成本之间的关系

2-3、财务会计要对整个财务成本进行管理,要向管理会计发展

2-4、经营创新

经营人员不仅要懂经营,还要懂技术,以便目标成本形成的可行性

2-5、技术创新

技术人员不仅仅关注技术,还要有成本概念,要结合我厂实际(设备能力等)优化工艺,保证以低的成本完成用户的需求

2-6、缩短并行时间,甩掉蓝本,加快系统实现没纸管理

2-7、建立严格的考核制度,为系统实施提供保障

三、各子系统说明3-1、财务管理系统除凭证、帐簿处理模块外,重点和难点是成本管理系统成本管理系统【概要】成本管理工作是企业管理的重要组成部分,在现代化的大工业生产部门,更是不可缺少的

主要涉及明细报价目标成本管理、成本核算管理和成本分析

目标成本是为实现目标利润所应达到的成本水平,是企业未来一定期间成本管理工作的奋斗目标

企业必须在切实保证实现目标利润,满足用户需求的前提下,根据企业设备、技术能力等,并结合有关产品的市场、价格状况合理的税收要求,正确确定未来一定期间的目标成本,科学地规划为实现企业经营目标所必须控制的成本限额,努力搞好目标成本工作

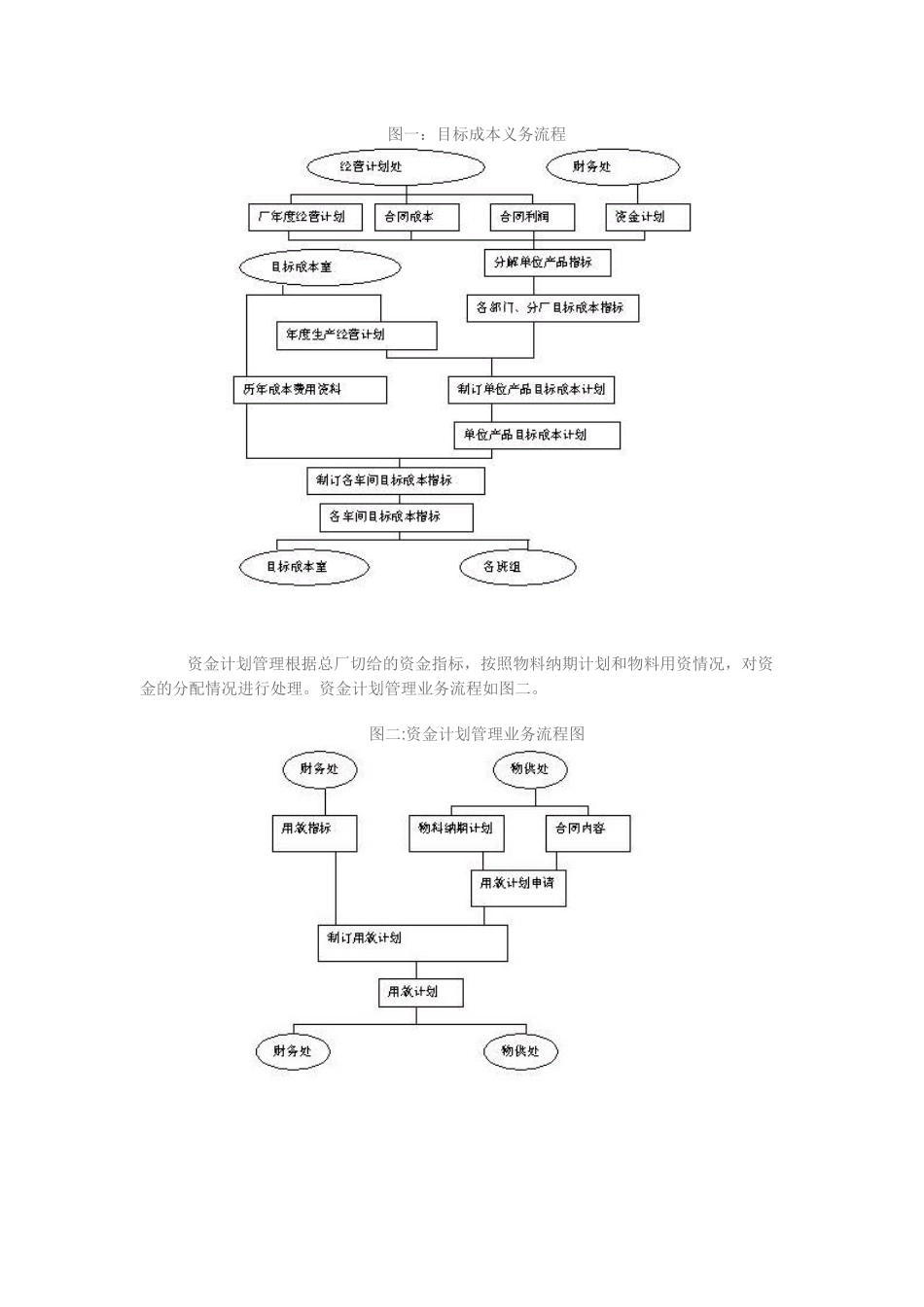

为实现未来一定期间的目标成本,企业管理者必须在调查研究的基础上,通过一系列的分析和计算,拟定确定可行的实现目标成本的具体措施,包括:一、通过明细报价确定粗放型目标成本;二、计量、确定不同成本项目的变动趋势;三、分解、落实目