第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页成本中心费用报表逻辑探讨一.综合结转实例举1个实例,电厂成本中心8188010004某期共发生职工薪资、折旧和材料等各项费用总计100万元,发电量为200万度,电的成本价为0

外销20万度现在,以1

2元的价格外销20万度,销售收入为24万,SAP的成本中心不能作为收入科目的成本对象,即禁止收入直接过帐到成本中心,也就是说,即使成本中心主数据上选择允许收入过帐,成本中心也是做统计性的,不能作为真实的成本对象

管理会计上也有规定,即成本中心是核算成本费用的最小单元,因此该笔24万其他业务收入计入电力厂对应的利润中心(电厂对应的热电业务分部作利润中心,核算收益,成本对象为获利分析段,同时,可选择成本中心做统计过帐,如果是走SD集成的销售,成本中心统计过帐需写增强),同时需结转其他业务成本10万元

当外销量非常小时,有的用户偷懒可能不结转其他业务成本,电厂的总费用100万将全摊在内部消耗的180万度电上,这不符合会计配比原则

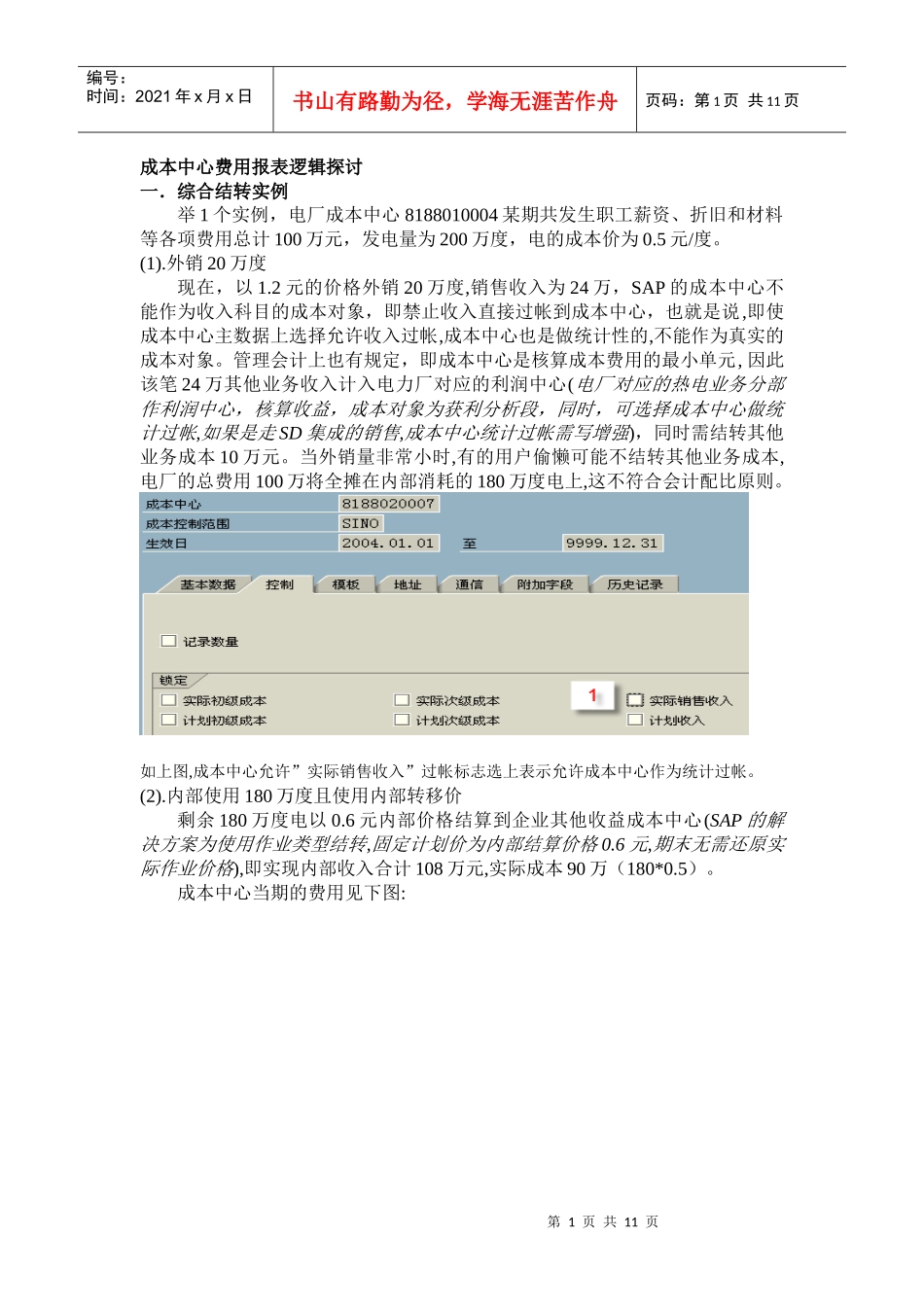

如上图,成本中心允许”实际销售收入”过帐标志选上表示允许成本中心作为统计过帐

内部使用180万度且使用内部转移价剩余180万度电以0

6元内部价格结算到企业其他收益成本中心(SAP的解决方案为使用作业类型结转,固定计划价为内部结算价格0

6元,期末无需还原实际作业价格),即实现内部收入合计108万元,实际成本90万(180*0

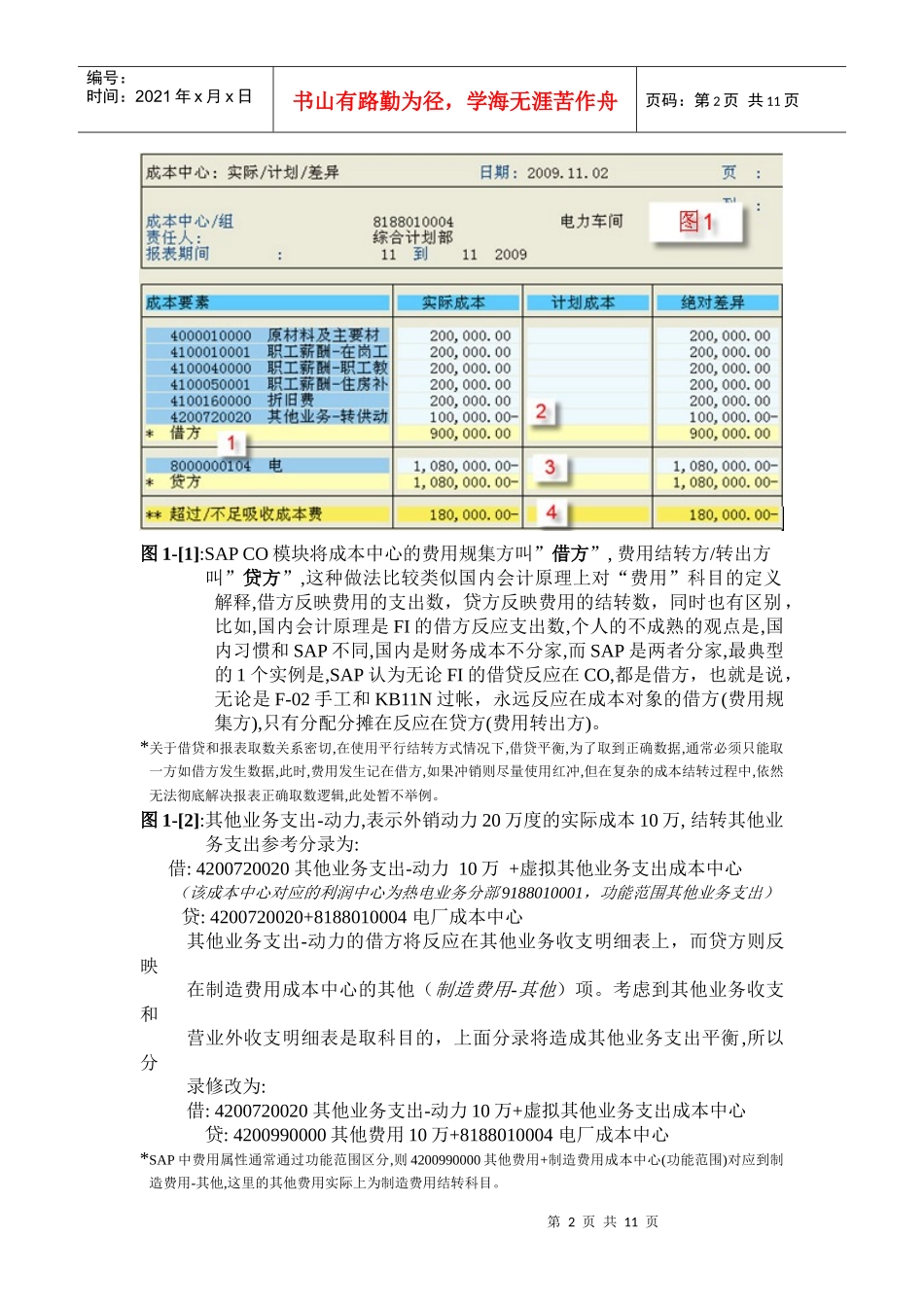

成本中心当期的费用见下图:第2页共11页第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共11页图1-[1]:SAPCO模块将成本中心的费用规集方叫”借方”,费用结转方/转出方叫”贷方”,这种做法比较类似国内会计原理上对“费用”科目的定义解释,借方反映费用的支出数,贷方反映