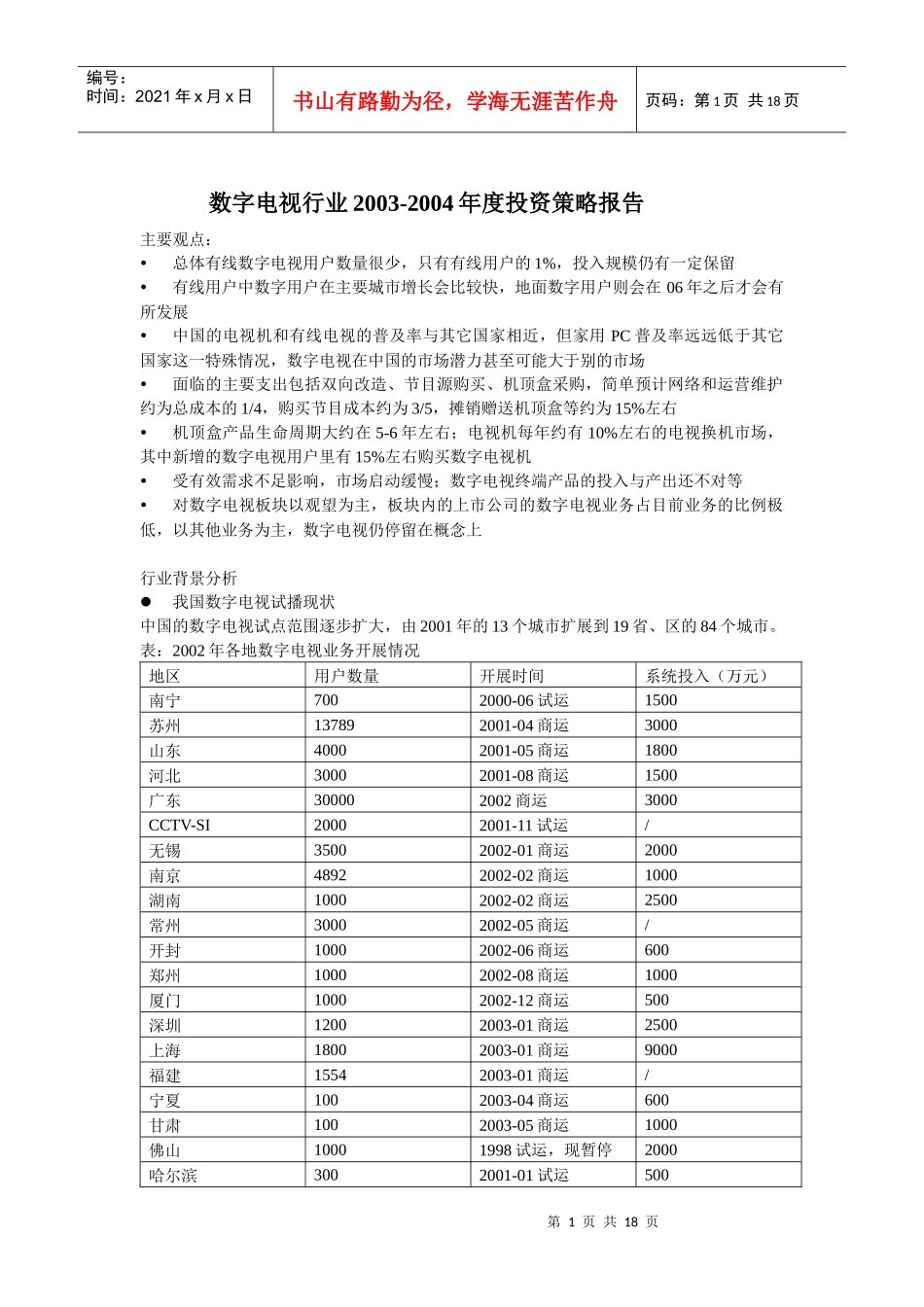

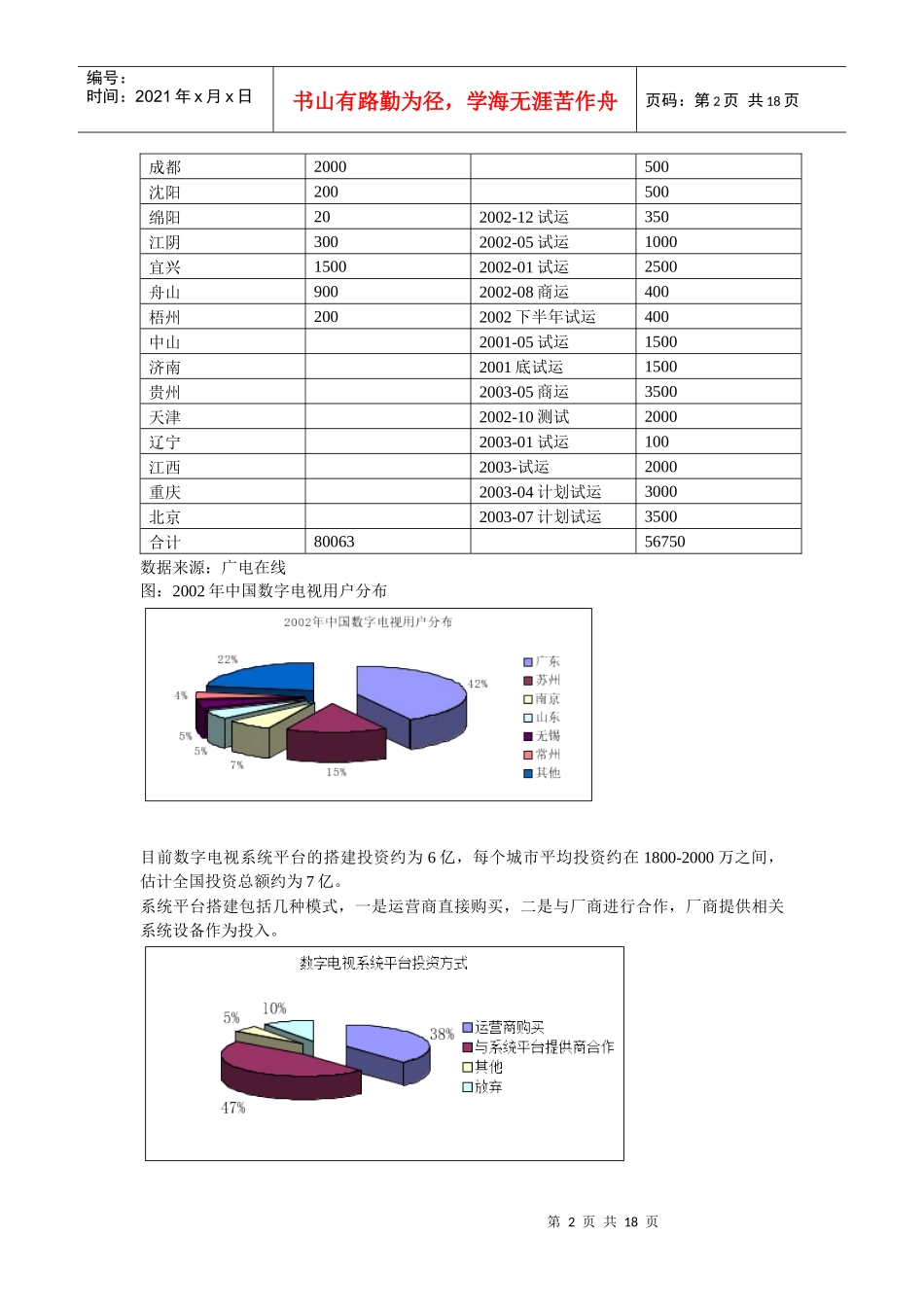

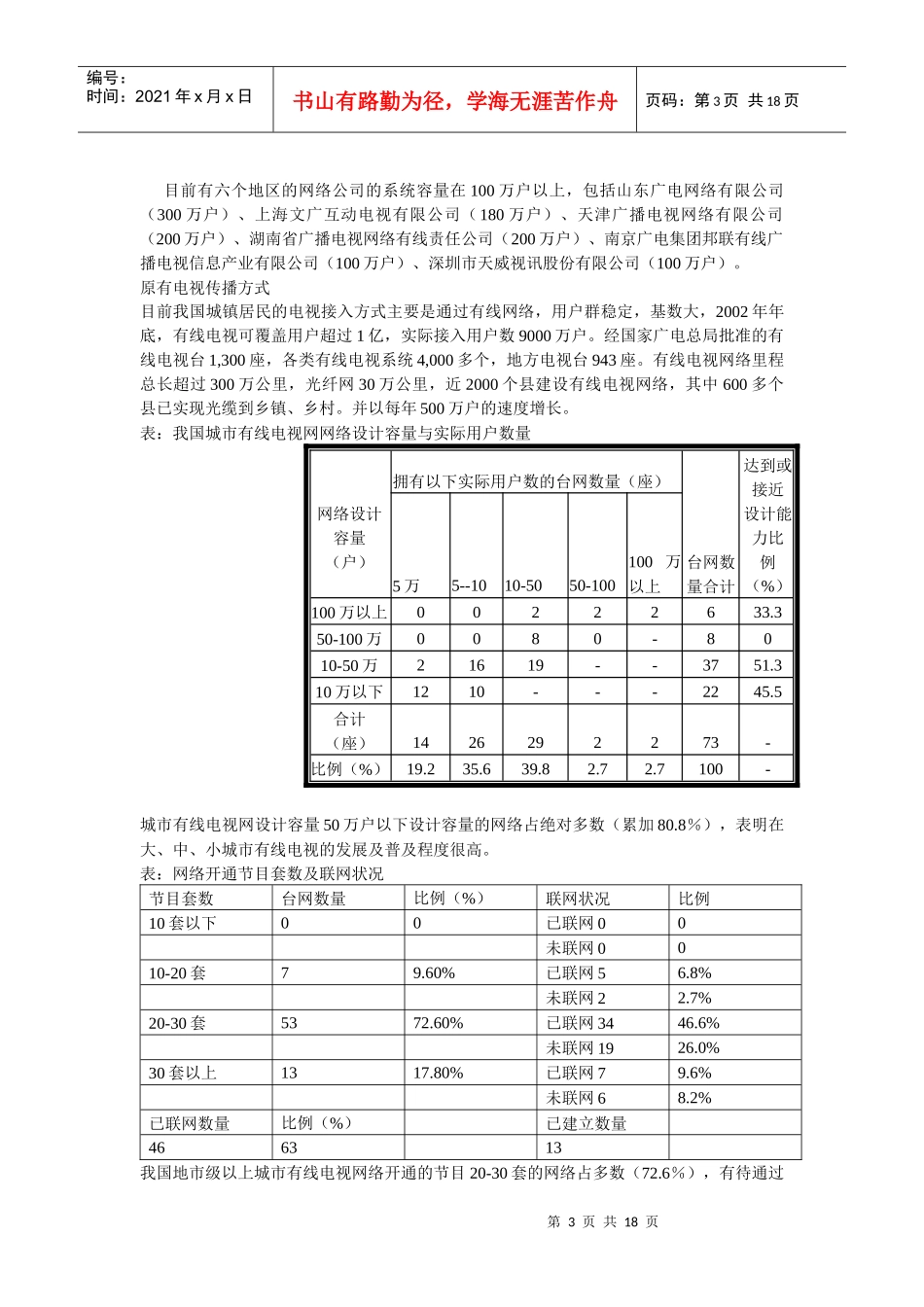

第1页共18页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共18页数字电视行业2003-2004年度投资策略报告主要观点:总体有线数字电视用户数量很少,只有有线用户的1%,投入规模仍有一定保留有线用户中数字用户在主要城市增长会比较快,地面数字用户则会在06年之后才会有所发展中国的电视机和有线电视的普及率与其它国家相近,但家用PC普及率远远低于其它国家这一特殊情况,数字电视在中国的市场潜力甚至可能大于别的市场面临的主要支出包括双向改造、节目源购买、机顶盒采购,简单预计网络和运营维护约为总成本的1/4,购买节目成本约为3/5,摊销赠送机顶盒等约为15%左右机顶盒产品生命周期大约在5-6年左右;电视机每年约有10%左右的电视换机市场,其中新增的数字电视用户里有15%左右购买数字电视机受有效需求不足影响,市场启动缓慢;数字电视终端产品的投入与产出还不对等对数字电视板块以观望为主,板块内的上市公司的数字电视业务占目前业务的比例极低,以其他业务为主,数字电视仍停留在概念上行业背景分析我国数字电视试播现状中国的数字电视试点范围逐步扩大,由2001年的13个城市扩展到19省、区的84个城市

表:2002年各地数字电视业务开展情况地区用户数量开展时间系统投入(万元)南宁7002000-06试运1500苏州137892001-04商运3000山东40002001-05商运1800河北30002001-08商运1500广东300002002商运3000CCTV-SI20002001-11试运/无锡35002002-01商运2000南京48922002-02商运1000湖南10002002-02商运2500常州30002002-05商运/开封10002002-06商运600郑州10002002-08商运1000厦门10002002-12商运500深圳12