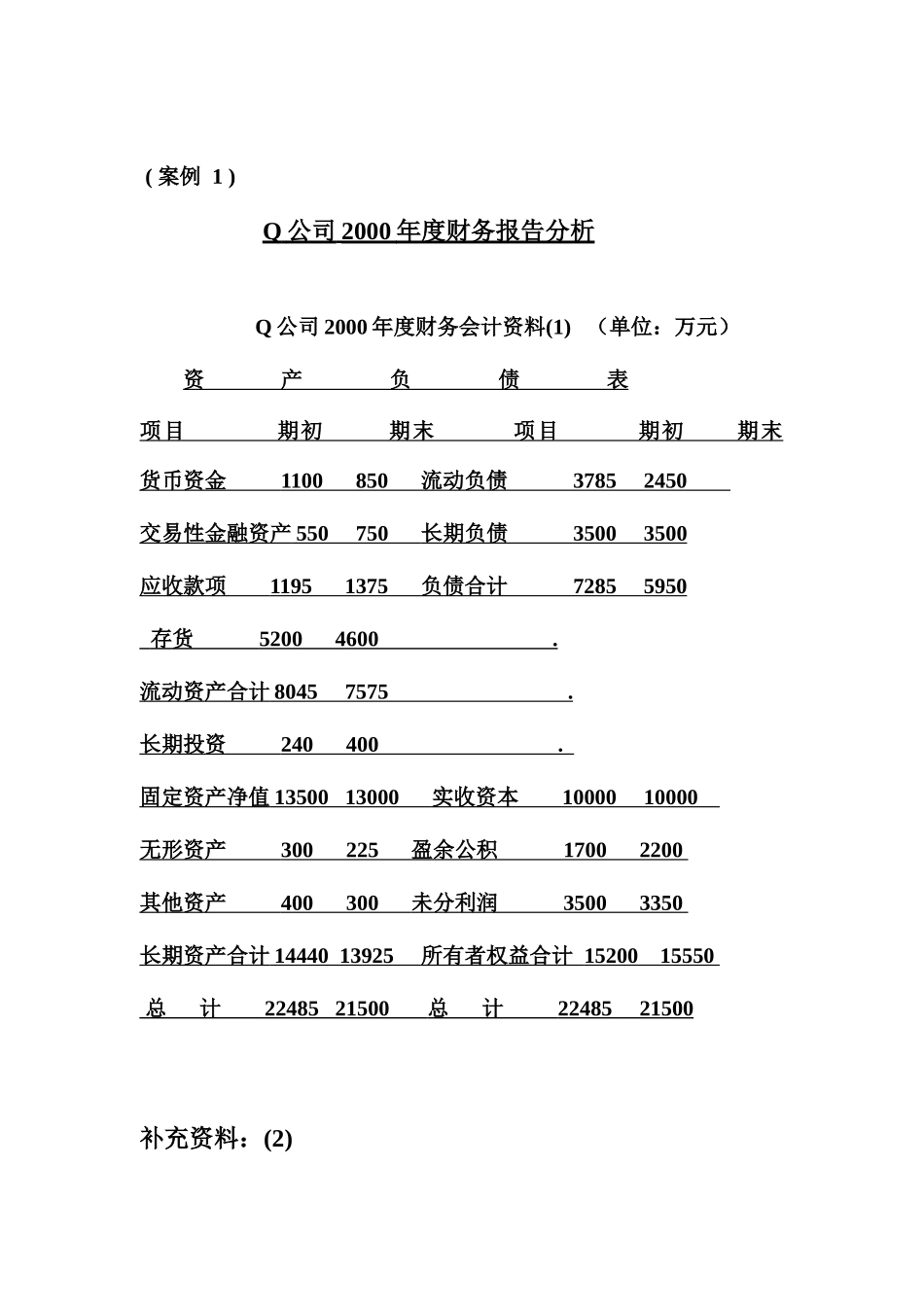

(案例1)Q公司2000年度财务报告分析Q公司2000年度财务会计资料(1)(单位:万元)资产负债表项目期初期末项目期初期末货币资金1100850流动负债37852450交易性金融资产550750长期负债35003500应收款项11951375负债合计72855950存货52004600

流动资产合计80457575

长期投资240400

固定资产净值1350013000实收资本1000010000无形资产300225盈余公积17002200其他资产400300未分利润35003350长期资产合计1444013925所有者权益合计1520015550总计2248521500总计2248521500补充资料:(2)1、年经营现金净流量2550万元;2、三年前末所有者权益12400万元;3、三年前主营业务收入16700万元;4、当年技术转让与研发支出744万元

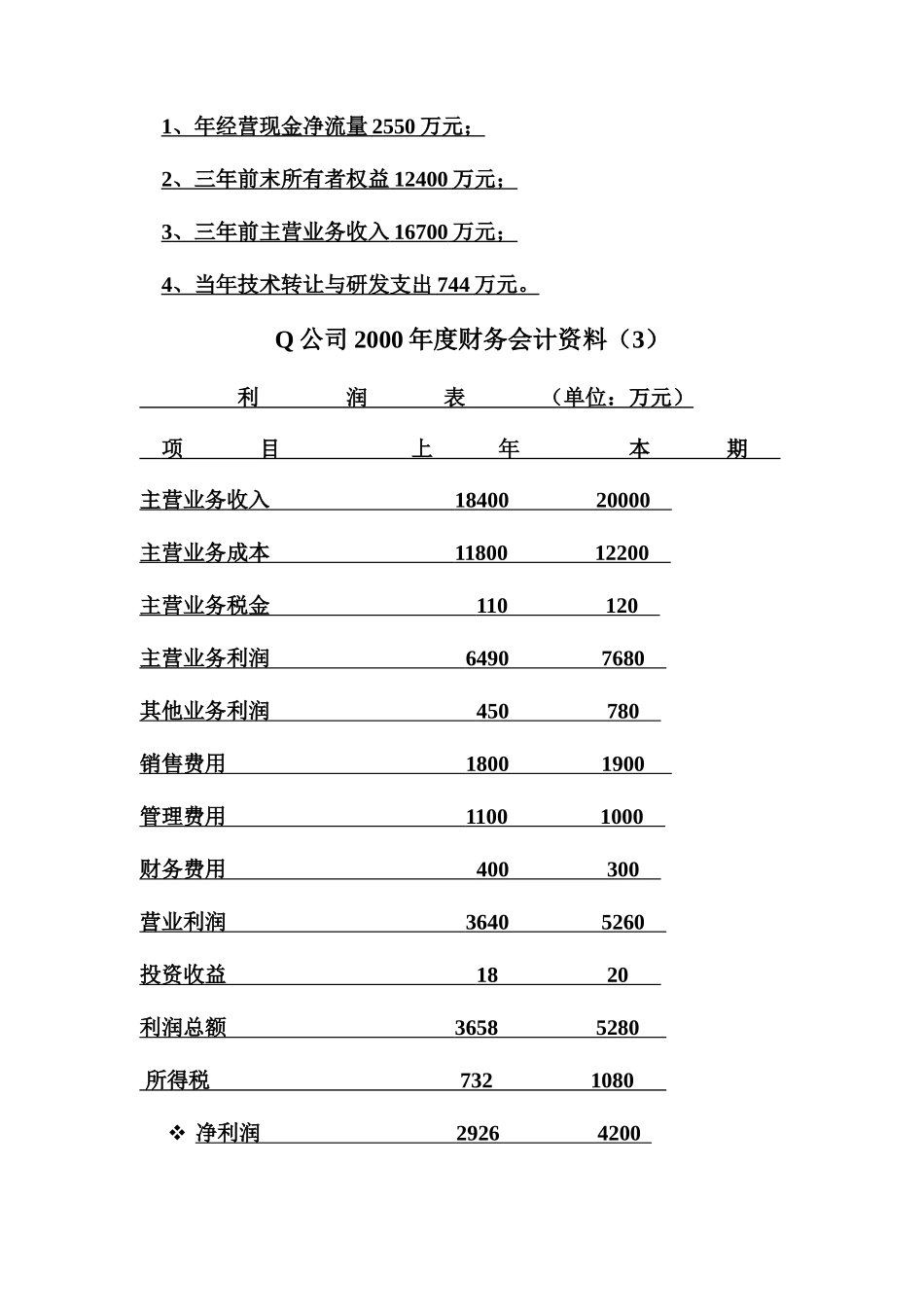

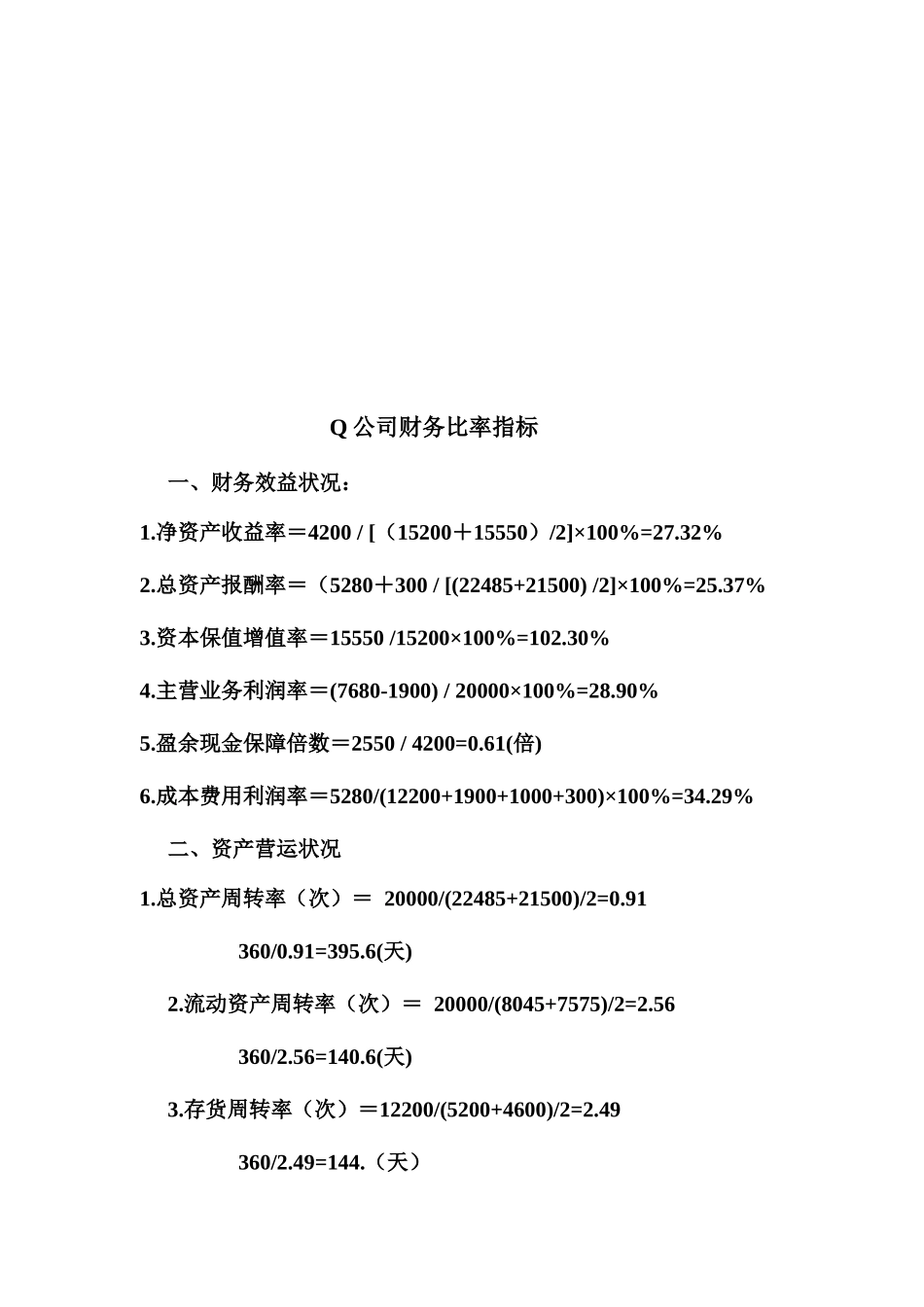

Q公司2000年度财务会计资料(3)利润表(单位:万元)项目上年本期主营业务收入1840020000主营业务成本1180012200主营业务税金110120主营业务利润64907680其他业务利润450780销售费用18001900管理费用11001000财务费用400300营业利润36405260投资收益1820利润总额36585280所得税7321080净利润29264200Q公司财务比率指标一、财务效益状况:1

净资产收益率=4200/[(15200+15550)/2]×100%=27

总资产报酬率=(5280+300/[(22485+21500)/2]×100%=25

资本保值增值率=15550/15200×100%=102

主营业务利润率=(7680-1900)/20000×100%=28

盈余现金保障倍数=2550/4200=0

61(倍)6

成本费用利润率=5280