财务管理目标论文关于财务管理的论文平衡记分卡论文浅谈企业财务管理中平衡计分卡的运用摘要:平衡计分卡作为一项战略绩效管理的有力工具,自产生以来越来越被广泛应用到各个行业,本文就企业财务管理中如何有效运用平衡计分卡的相关问题作简要探讨

关键词:平衡计分卡财务管理20世纪90年代早期,罗伯特·卡普兰和戴维·诺顿在评价未来组织绩效的课题研究中提出了平衡计分卡()的概念,此后,平衡计分卡作为一种标准管理实践被广泛引入到公司管理之中,简单而言,即通过建立一整套财务与非财务指标体系,对企业的经营业绩和竞争状况进行综合全面、系统的评价

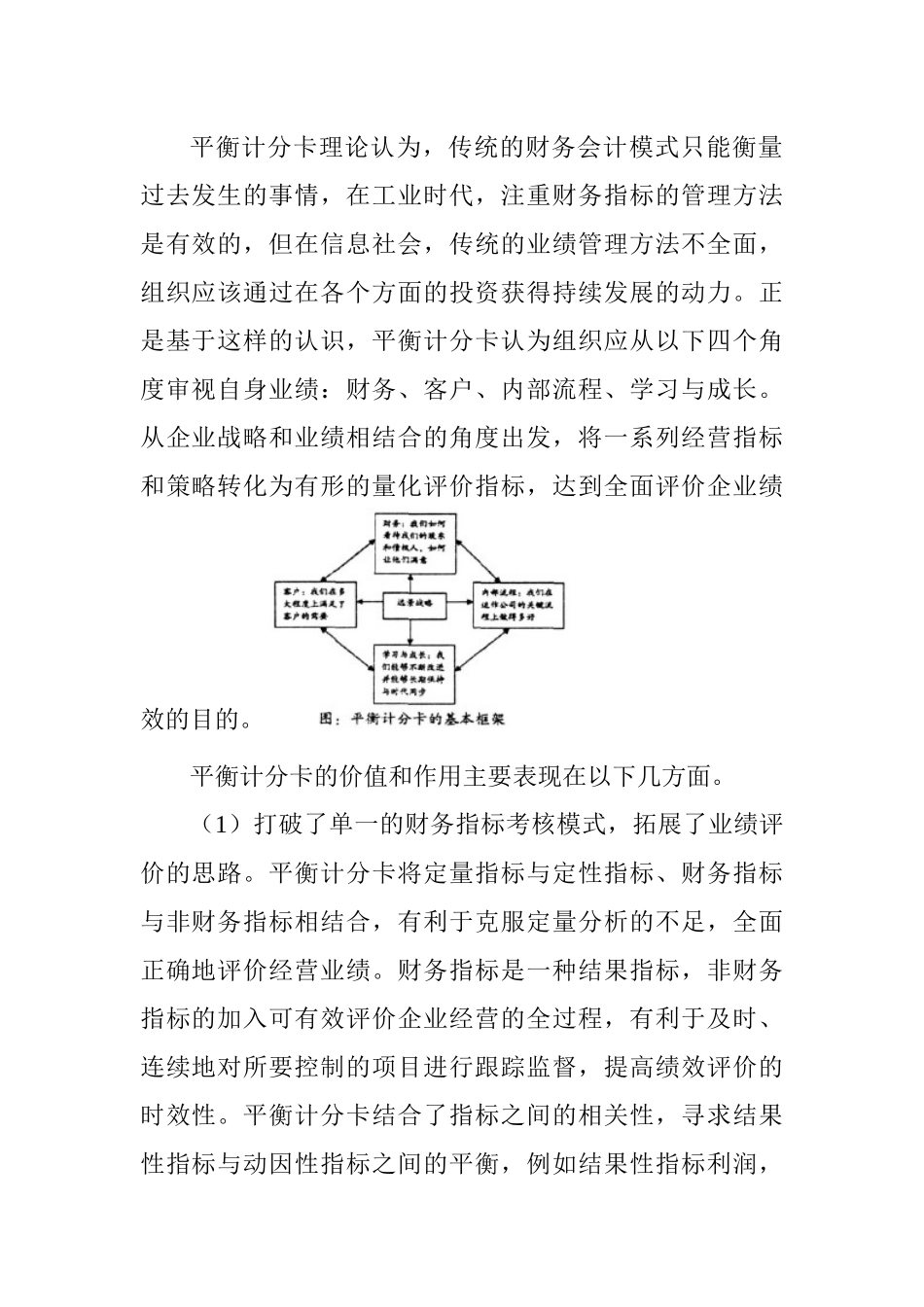

平衡计分卡理论认为,传统的财务会计模式只能衡量过去发生的1平衡计分卡的基本原理平衡计分卡理论认为,传统的财务会计模式只能衡量过去发生的事情,在工业时代,注重财务指标的管理方法是有效的,但在信息社会,传统的业绩管理方法不全面,组织应该通过在各个方面的投资获得持续发展的动力

正是基于这样的认识,平衡计分卡认为组织应从以下四个角度审视自身业绩:财务、客户、内部流程、学习与成长

从企业战略和业绩相结合的角度出发,将一系列经营指标和策略转化为有形的量化评价指标,达到全面评价企业绩效的目的

平衡计分卡的价值和作用主要表现在以下几方面

(1)打破了单一的财务指标考核模式,拓展了业绩评价的思路

平衡计分卡将定量指标与定性指标、财务指标与非财务指标相结合,有利于克服定量分析的不足,全面正确地评价经营业绩

财务指标是一种结果指标,非财务指标的加入可有效评价企业经营的全过程,有利于及时、连续地对所要控制的项目进行跟踪监督,提高绩效评价的时效性

平衡计分卡结合了指标之间的相关性,寻求结果性指标与动因性指标之间的平衡,例如结果性指标利润,市场占有率与产生这些结果的动因新产品开发投资、员工培养、信息更新等

(2)有效实现业绩目标向经营过程的转变

平衡计分卡从业绩驱动因素入手,改变了以往