第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页汽车工业应对入世的策略与实施步骤按照中美签订的WTO双边协议,到2006年,我国汽车进口关税将从目前的水平降至25%,零部件降至10%

这对尚处在起步阶段的中国汽车工业,压力非常大

在剩下的5年时间里,中国汽车业将不得不考虑如何与经济实力雄厚、技术水平先进的外国厂商争夺国内市场

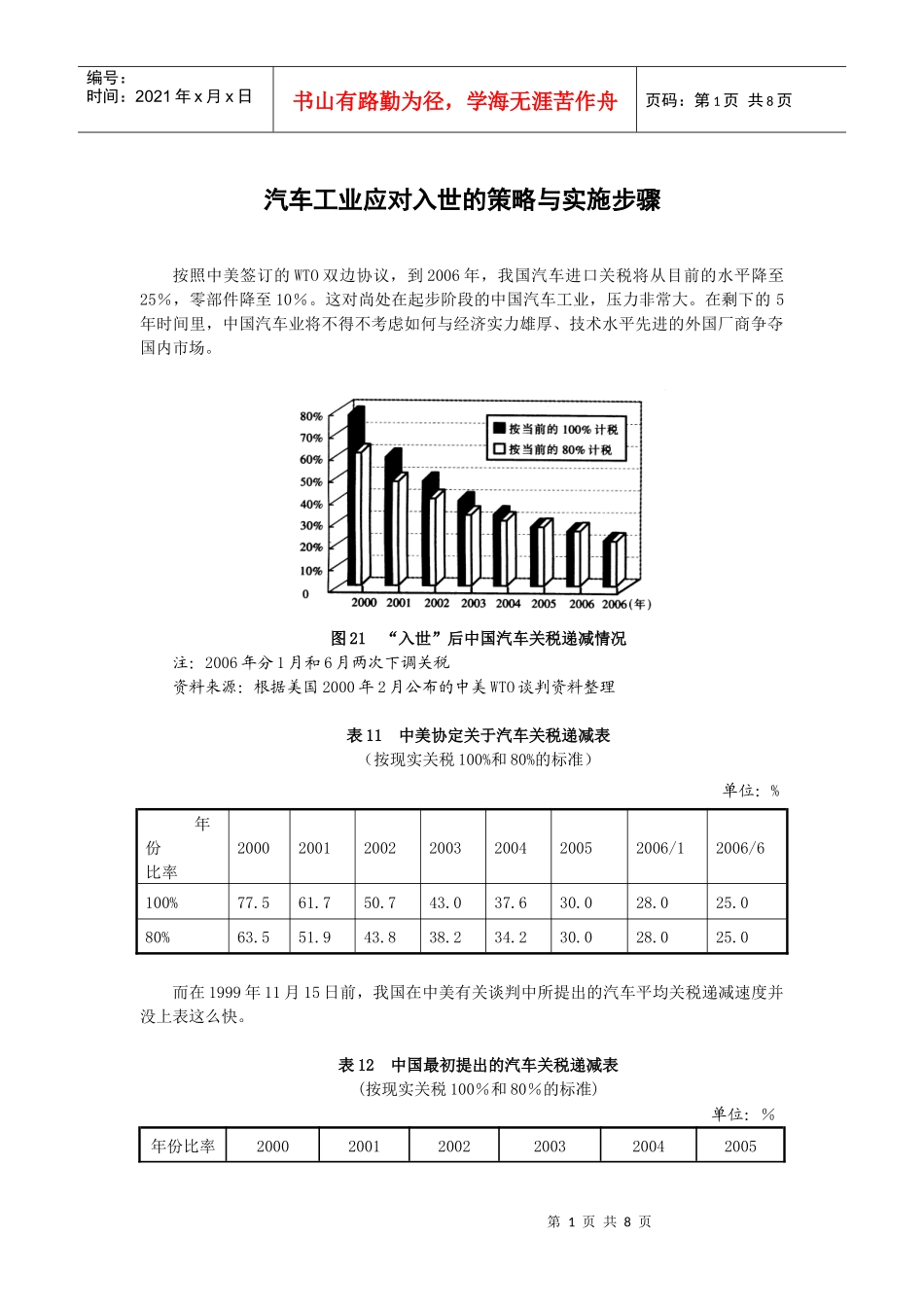

图21“入世”后中国汽车关税递减情况注:2006年分1月和6月两次下调关税资料来源:根据美国2000年2月公布的中美WTO谈判资料整理表11中美协定关于汽车关税递减表(按现实关税100%和80%的标准)单位:%年份比率2000200120022003200420052006/12006/6100%77

080%63

0而在1999年11月15日前,我国在中美有关谈判中所提出的汽车平均关税递减速度并没上表这么快

表12中国最初提出的汽车关税递减表(按现实关税100%和80%的标准)单位:%年份比率200020012002200320042005第2页共8页第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页100%87

080%70

0从汽车工业发展看,适度调低关税,有利于我国汽车工业的规模经济效益的形成

适度的关税税率可避免分散落后的中、小企业大量进入汽车行业,争夺有限的资源和市场

1999年,国家机械工业部再次提出重整汽车行业的要求,计划把我国13家主要汽车生产企业,重组为3~4家集团公司,并对诸如中国第一汽车制造公司、中国第二汽制造公司(东风神龙)、上海汽车工业集团、天津夏利和重庆