第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页经济资本配置与操作风险管理经济资本作为优化资源配置、提高风险调整收益的核心工具,目前在国际先进银行中得到广泛应用

近年来,关于信用风险和市场风险的经济资本管理取得了很大进展,其技术方法日趋成熟,而操作风险的经济资本管理却仍处于初级阶段

随着现代银行信息化和技术化程度不断提高,操作风险带来的损失正大幅度增加,如何通过经济资本配置,提高操作风险的控制能力,已成为商业银行亟待解决的问题

本文旨在探讨操作风险的经济资本配置与管理方法,并结合我国银行业实际情况,提出相关的对策建议

一、经济资本的管理流程经济资本是一种虚拟资本,与银行风险敞口的非预期损失(UL)等额

银行的预期损失(EL)以准备金形式被计入经营成本,并在金融产品定价中取得补偿,事实上已不构成风险

非预期损失才是真正意义上的风险,它是指实际损失超过预期损失的部分,该损失最终必须用银行的经济资本抵御

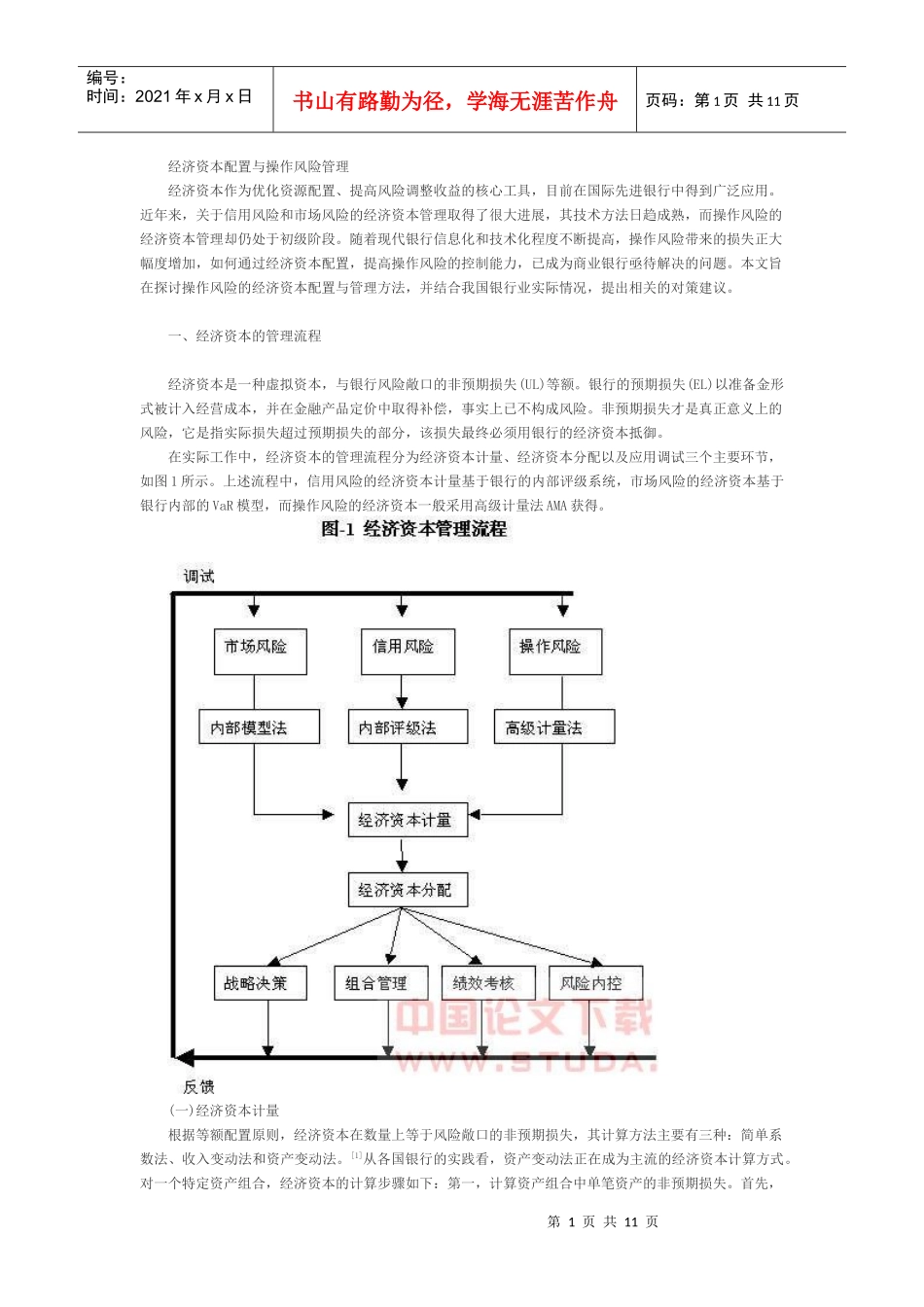

在实际工作中,经济资本的管理流程分为经济资本计量、经济资本分配以及应用调试三个主要环节,如图1所示

上述流程中,信用风险的经济资本计量基于银行的内部评级系统,市场风险的经济资本基于银行内部的VaR模型,而操作风险的经济资本一般采用高级计量法AMA获得

(一)经济资本计量根据等额配置原则,经济资本在数量上等于风险敞口的非预期损失,其计算方法主要有三种:简单系数法、收入变动法和资产变动法

[1]从各国银行的实践看,资产变动法正在成为主流的经济资本计算方式

对一个特定资产组合,经济资本的计算步骤如下:第一,计算资产组合中单笔资产的非预期损失

首先,第2页共11页第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共11页假设风险服从单尾β分布,计算该笔资产损失的标准差和数学期望再通过联立方程组反推该笔资产的