第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页第十八章股份支付本章考情分析本章主要阐述股份支付的确认和计量

2009年有考题出现,属于比较重要章节

本章应关注的主要内容有:(1)以现金结算的股份支付的会计处理;(2)以权益结算的股份支付的会计处理

学习本章应注意的问题是正确区分现金结算的股份支付和权益结算的股份支付的会计处理的差别

近3年题型题量分析表年度题型2007年2008年2009年(新制度)2009年(原制度)题量分值题量分值题量分值题量分值单项选择题23计算分析题17合计372010年教材主要变化本章内容基本没有变化

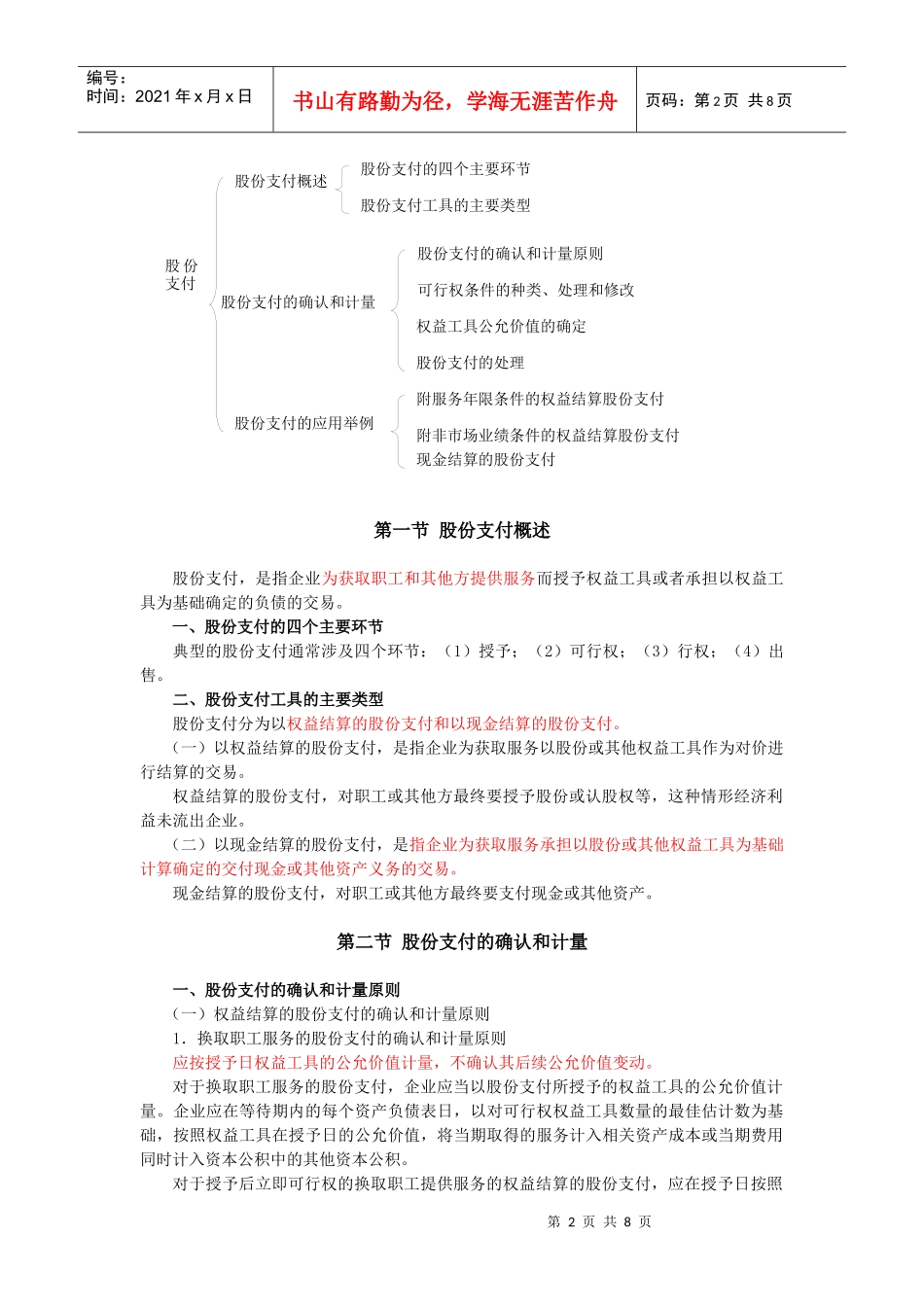

本章基本结构框架第2页共8页第1页共8页股份支付股份支付概述股份支付的确认和计量原则股份支付工具的主要类型股份支付的确认和计量可行权条件的种类、处理和修改权益工具公允价值的确定股份支付的应用举例股份支付的处理附服务年限条件的权益结算股份支付股份支付的四个主要环节附非市场业绩条件的权益结算股份支付现金结算的股份支付编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页第一节股份支付概述股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易

一、股份支付的四个主要环节典型的股份支付通常涉及四个环节:(1)授予;(2)可行权;(3)行权;(4)出售

二、股份支付工具的主要类型股份支付分为以权益结算的股份支付和以现金结算的股份支付

(一)以权益结算的股份支付,是指企业为获取服务以股份或其他权益工具作为对价进行结算的交易

权益结算的股份支付,对职工或其他方最终要授予股份或认股权等,这种情形经济利益未流出企业

(二)以现金结算的股份支付,是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易

现金结算的股份支付,对职工或