第1页共49页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共49页高等学校会计制度(试行)财预字〔1998〕105号1998年3月31日国务院各部委、各直属机构,各省、自治区、直辖市、计划单列市财政厅(局)、教委、教育(高教)厅:为规范高等学校会计核算行为,适应教育事业的发展,根据财政部发布的《事业单位会计准则(试行)》,结合高等学校会计核算特点,我们制定了《高等学校会计制度(试行)》,现印发给你们,从1998年1月1日起试行

试行中有何问题,望及时函告我们

附件:高等学校会计制度(试行)第一部分总说明一、为了适应我国社会主义市场经济体制和高等学校各项事业发展的需要,规范高等学校会计核算,保证会计信息质量,根据《中华人民共和国会计法》和《事业单位会计准则(试行)》(财预字〔1997〕286号),制定本制度

二、本制度适用于各级人民政府举办的全日制普通高等学校、成人高等学校

普通中等专业学校、技工学校、成人中等专业学校依照执行

企业事业组织、社会团体及其他社会组织举办的上述学校参照执行

独立核算的高等学校校办产业的会计核算执行《企业会计准则》(财政部令第5号)和同行业或者相近行业企业的会计制度

国家对高等学校的基本建设投资的会计核算,按照国家有关规定办理

三、高等学校会计年度自公历1月1日起至12月31日止

四、高等学校会计记账采用借贷记账法

五、高等学校会计核算一般采用收付实现制,但经营性收支业务的核算采用权责发生制

六、高等学校会计核算以人民币为记账本位币,记账以“元”为单位,元以下记至“角”、“分”;发生外币收支的,应当折算为人民币核算

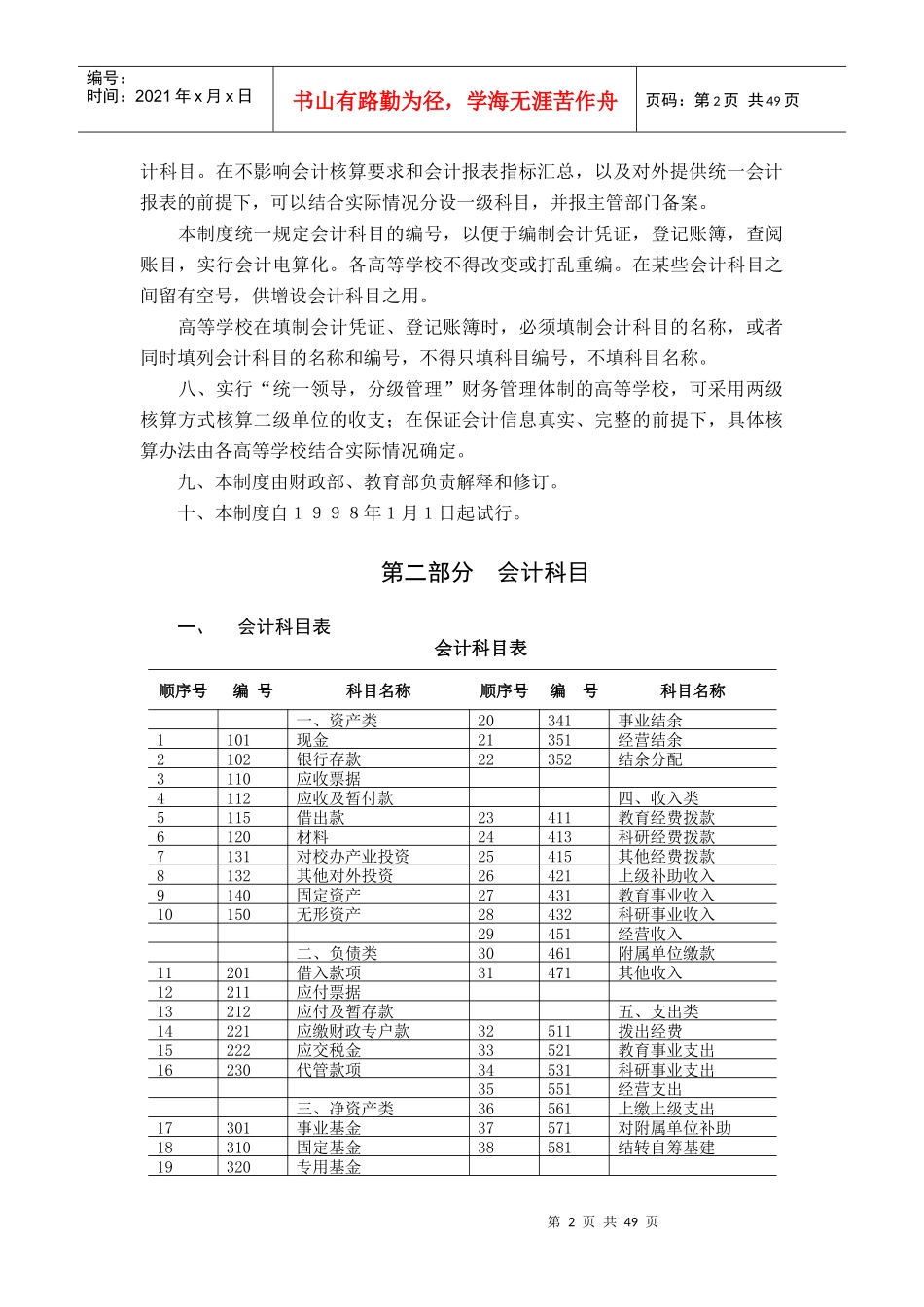

七、高等学校应按本制度的规定设置和使用会计科目,不可减少或合并会第2页共49页第1页共49页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共49页计科目

在不影响会计核算要求和会计报