第1页共39页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共39页风险资产的定价风险资产的定价是投资学的核心内容之一

本章将在上一章的基础上详细讨论风险资产的定价方法,特别是资本资产定价模型

第一节有效集和最优投资组合根据上一章介绍过的马科维茨证券组合理论,投资者必须根据自己的风险-收益偏好和各种证券和证券组合的风险、收益特性来选择最优的投资组合

然而,现实生活中证券种类繁多,这些证券更可组成无数种证券组合,如果投资者必须对所有这些组合进行评估的话,那将是难以想象的

幸运的是,根据马科维茨的有效集定理,投资者无须对所有组合进行一一评估

本节将按马科维茨的方法,由浅入深地介绍确定最优投资组合的方法

一、可行集为了说明有效集定理,我们有必要引入可行集(FeasibleSet)的概念

可行集指的是由N种证券所形成的所有组合的集合,它包括了现实生活中所有可能的组合

也就是说,所有可能的组合将位于可行集的边界上或内部

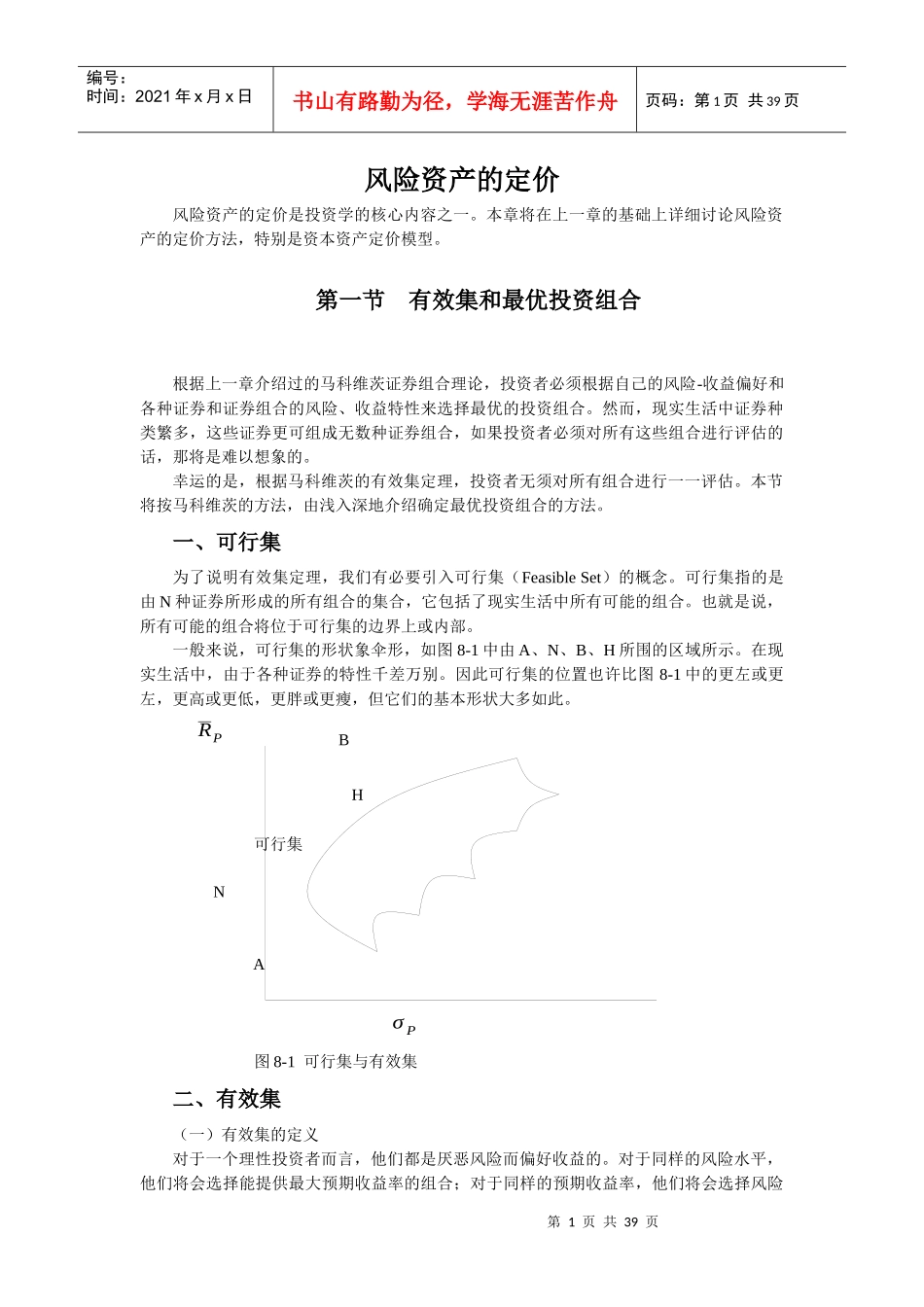

一般来说,可行集的形状象伞形,如图8-1中由A、N、B、H所围的区域所示

在现实生活中,由于各种证券的特性千差万别

因此可行集的位置也许比图8-1中的更左或更左,更高或更低,更胖或更瘦,但它们的基本形状大多如此

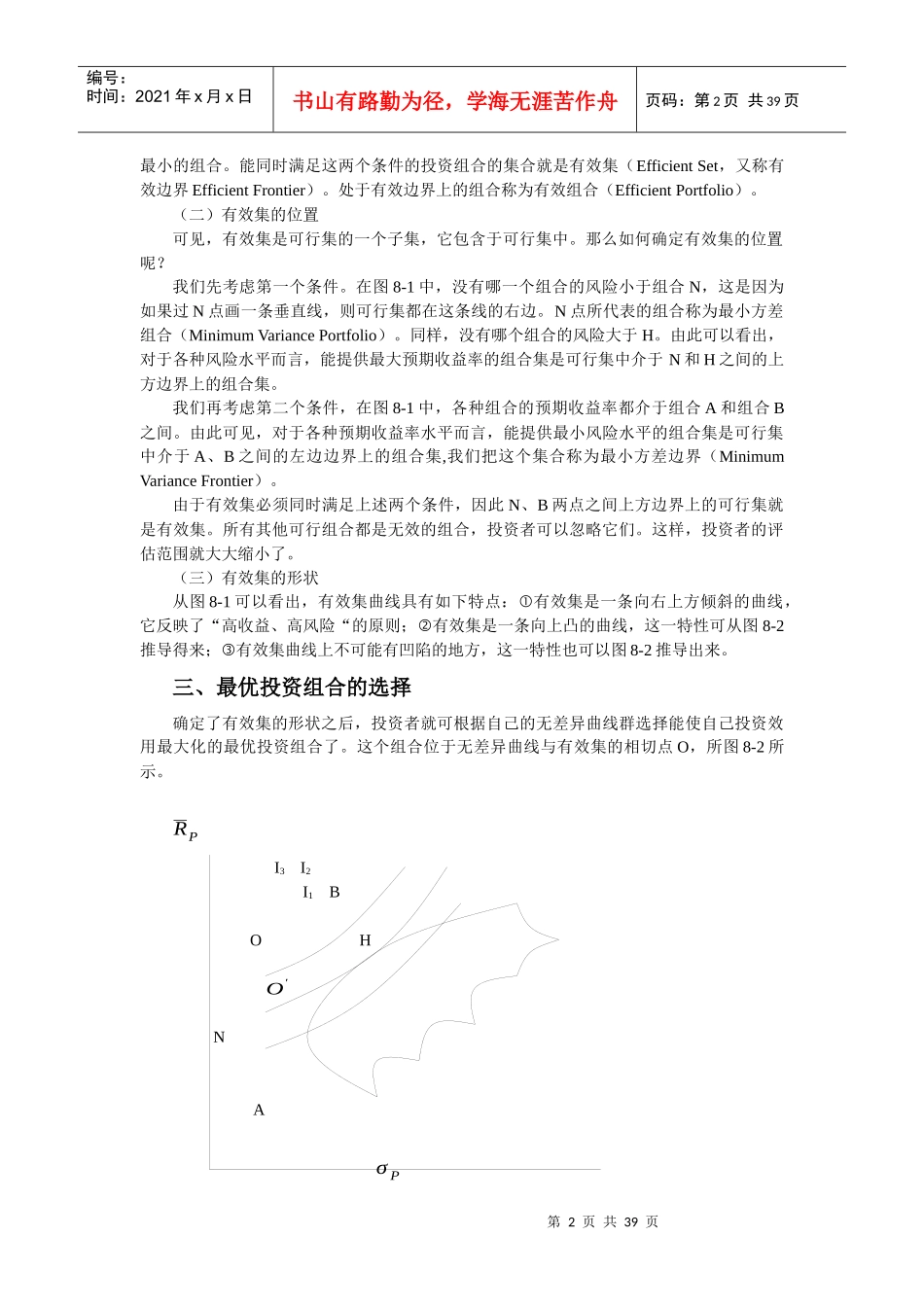

RPBH可行集NAσP图8-1可行集与有效集二、有效集(一)有效集的定义对于一个理性投资者而言,他们都是厌恶风险而偏好收益的

对于同样的风险水平,他们将会选择能提供最大预期收益率的组合;对于同样的预期收益率,他们将会选择风险第2页共39页第1页共39页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共39页最小的组合

能同时满足这两个条件的投资组合的集合就是有效集(EfficientSet,又称有效边界EfficientFrontier)

处于有效边界上的组合称为有效组合(EfficientPortfolio)