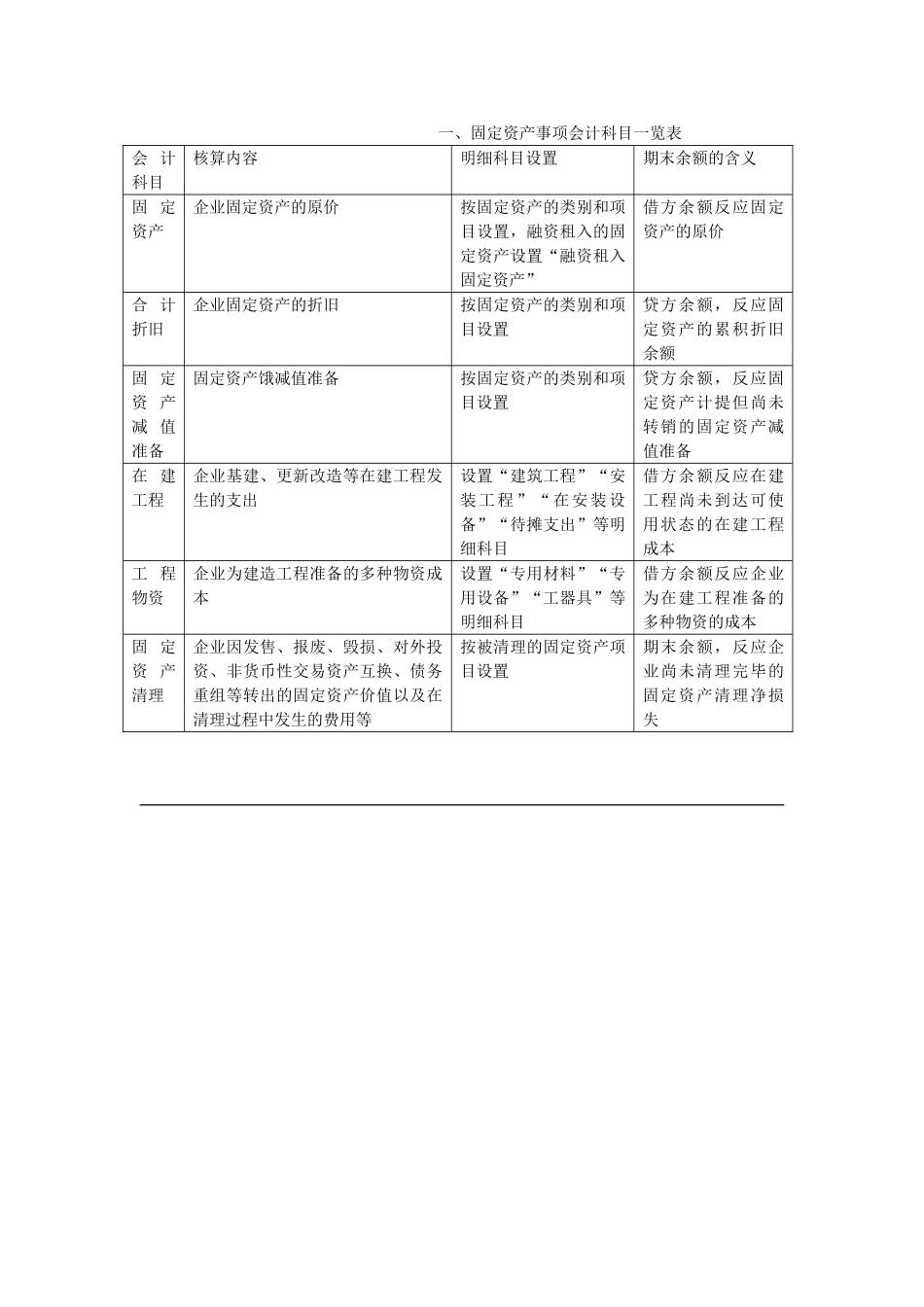

一、固定资产事项会计科目一览表会计科目核算内容明细科目设置期末余额的含义固定资产企业固定资产的原价按固定资产的类别和项目设置,融资租入的固定资产设置“融资租入固定资产”借方余额反应固定资产的原价合计折旧企业固定资产的折旧按固定资产的类别和项目设置贷方余额,反应固定资产的累积折旧余额固定资产减值准备固定资产饿减值准备按固定资产的类别和项目设置贷方余额,反应固定资产计提但尚未转销的固定资产减值准备在建工程企业基建、更新改造等在建工程发生的支出设置“建筑工程”“安装工程”“在安装设备”“待摊支出”等明细科目借方余额反应在建工程尚未到达可使用状态的在建工程成本工程物资企业为建造工程准备的多种物资成本设置“专用材料”“专用设备”“工器具”等明细科目借方余额反应企业为在建工程准备的多种物资的成本固定资产清理企业因发售、报废、毁损、对外投资、非货币性交易资产互换、债务重组等转出的固定资产价值以及在清理过程中发生的费用等按被清理的固定资产项目设置期末余额,反应企业尚未清理完毕的固定资产清理净损失二、固定资产事项的重要业务处理●企业购入不需要安装的固定资产借:固定资产贷:银行存款等●企业购入需要安装的固定资产①购入后先入仓库:借:工程物资贷:银行存款等⑴②购入后不入仓库:借:在建工程贷:银行存款等⑵发生安装成本时借:在建工程----某工程贷:原材料、应付职工薪酬、银行存款等⑶安装完毕,交付使用借:固定资产贷:在建工程---某工程●自营建造的固定资产⑴企业发生的在建工程管理费、征地费、可行性研究费、临时设施费、公证费、监理费及应承担的税费等时:借:在建工程—待摊支出贷:银行存款等⑵购入工程物资时:借:工程物资贷:银行存款等⑶领用工程物资时:借:在建工程—某工程贷:工程物资⑷计算应当付给工人的工资借:在建工程贷:应付职工薪酬⑸辅助生产部门为工程提供的水电设备装置修理运送等服务成本借:在建工程—某