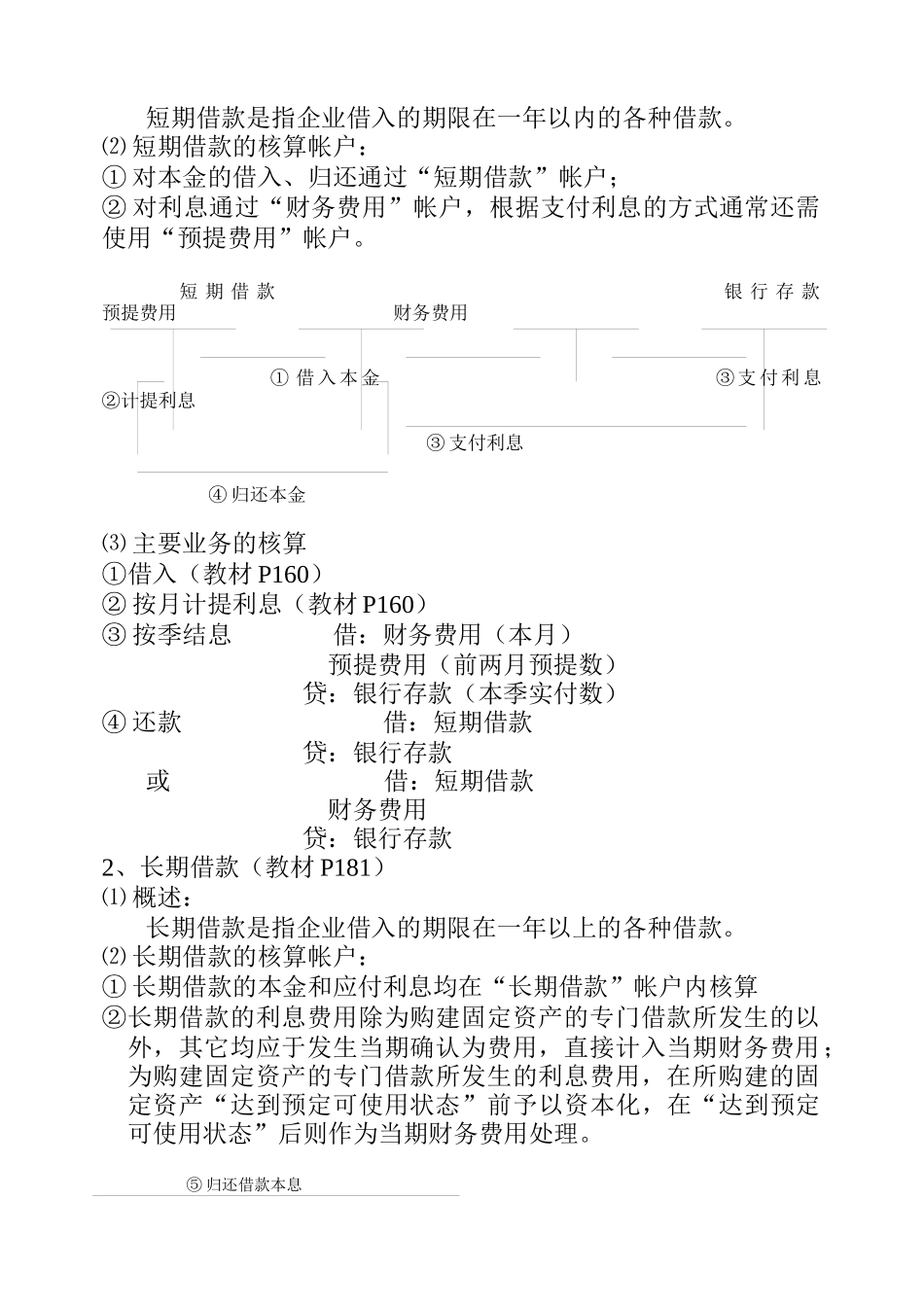

企业基本业务的会计核算(学时限制,不按六大要素和教材顺序,而按业务顺序和重要程度来组织教学)第一章筹资业务的核算一、投入资本和资本公积㈠投入资本1、投入资本概述定义:教材见P201

《企业会计制度》:企业的实收资本是指投资者按照企业章程,或合同、协议的约定,实际投入企业的资本

我国实行的是注册资本制度,要求投入资本(实收资本)与注册资本一致

但:⑴可一次筹集,也可分次筹集(外资)

分次筹集时最后一次投入必须在营业执照颁发之日起6个月之内,因此可以在某一特定时间内不相等;⑵企业程序过程中,实收资本增减超过20%时应申请变更工商登记

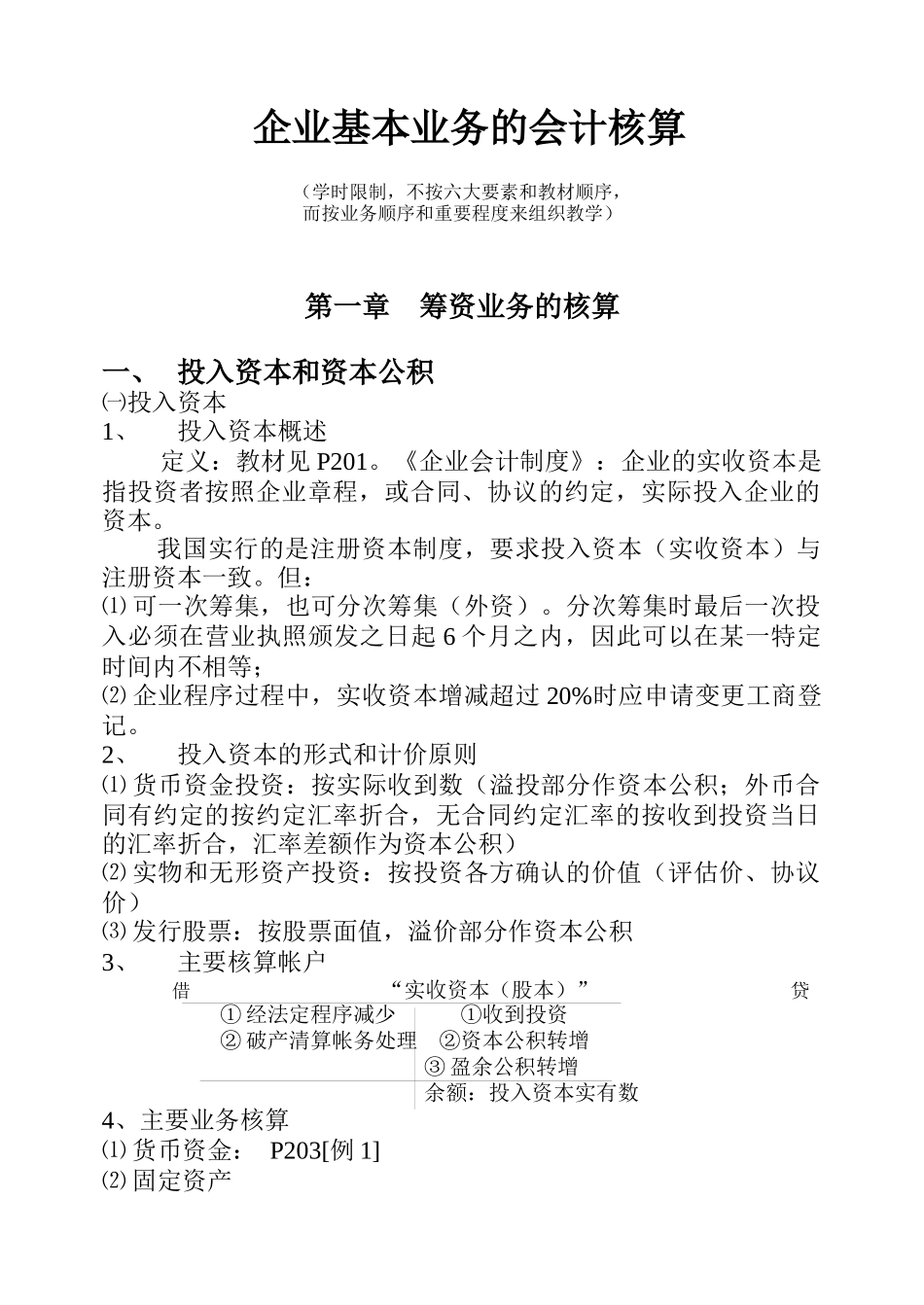

2、投入资本的形式和计价原则⑴货币资金投资:按实际收到数(溢投部分作资本公积;外币合同有约定的按约定汇率折合,无合同约定汇率的按收到投资当日的汇率折合,汇率差额作为资本公积)⑵实物和无形资产投资:按投资各方确认的价值(评估价、协议价)⑶发行股票:按股票面值,溢价部分作资本公积3、主要核算帐户借“实收资本(股本)”贷①经法定程序减少①收到投资②破产清算帐务处理②资本公积转增③盈余公积转增余额:投入资本实有数4、主要业务核算⑴货币资金:P203[例1]⑵固定资产⑶存货⑷无形资产⑸发行股票借:银行存款贷:股本资本公积⑹资本公积、盈余公积转增㈡资本公积1、资本公积概述:资本公积是指企业生产经营过程中,因资本(股本)溢价、接受捐赠、法定资产重估增值、外币资本折算差额等原因而形成的所有者权益

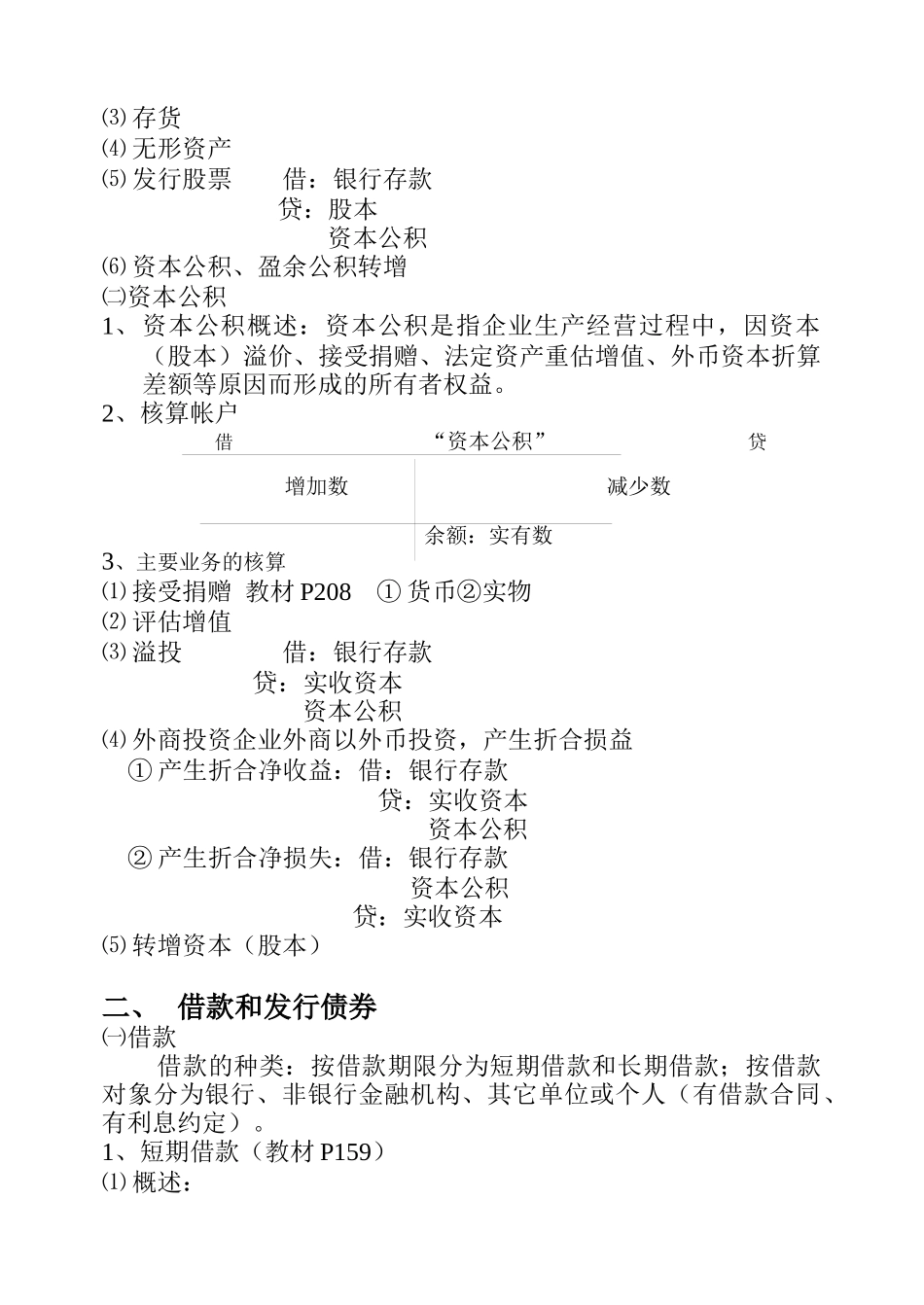

2、核算帐户借“资本公积”贷增加数减少数余额:实有数3、主要业务的核算⑴接受捐赠教材P208①货币②实物⑵评估增值⑶溢投借:银行存款贷:实收资本资本公积⑷外商投资企业外商以外币投资,产生折合损益①产生折合净收益:借:银行存款贷:实收资本资本公积②产生折合净损失:借:银行存款资本公积贷:实收资本⑸转增资本(股本)二、借款和发行债券㈠借款借款的种类:按借款期限分为短期借款和长