下六个月江苏事业单位招聘考试专技岗经济和记录部分概况:下六个月江苏事业单位考试,会计总共12道题,其中包括7道单项选择,2道多选,1道简答,1道综合分析,1道实务题

基本考点讲义中均有波及,包括减值准备的转回、固定资产入账成本、会计要素、审计知识等

经济类岗位(含会计、审计、记录和其他经济岗位):经济学、记录学、审计学和会计方面的基本理论、基本知识和基本业务技能,运用有关专业原理分析、处理实际问题的能力

重要包括四大块:经济学(微观,宏观),记录学,审计学,会计基础知识等部分,提议大家按照考试大纲上的这四部分来复习即可

根据会计准则,某些资产在计提减值准备后,若价值得到恢复则准备金可以转回

下列符合这一规定的资产是()

长期股权全资【命中方式】知识点命中【讲义内容】(四)存货的减值资产负债表日,存货应按照成本与可变现净值孰低计量,可变现净值低于成本的需计提存货跌价准备,计入资产减值损失,会计分录如下:借:资产减值损失贷:存货跌价准备假如本来导致减值的原因已经消失,减值的金额应在原计提的存货跌价准备金额内予以转回

9月,某企业外购一台设备用于扩大再生产,获得的增值税专用发票注明价款10万元,增值税税金1

另支付装卸费1000元,保险费500元

假设该设备无需安装,则其入账价值是A

10万元万元C

7万元万元【讲义内容】(二)固定资产的成本企业外购的固定资产,应按实际支付的购置价款、有关税费、使固定资产到达预定可使用状态前所发生的可归属于该项资产的运送费、装卸费、安装费和专业人员服务费等,作为固定资产的获得成本

[page]66

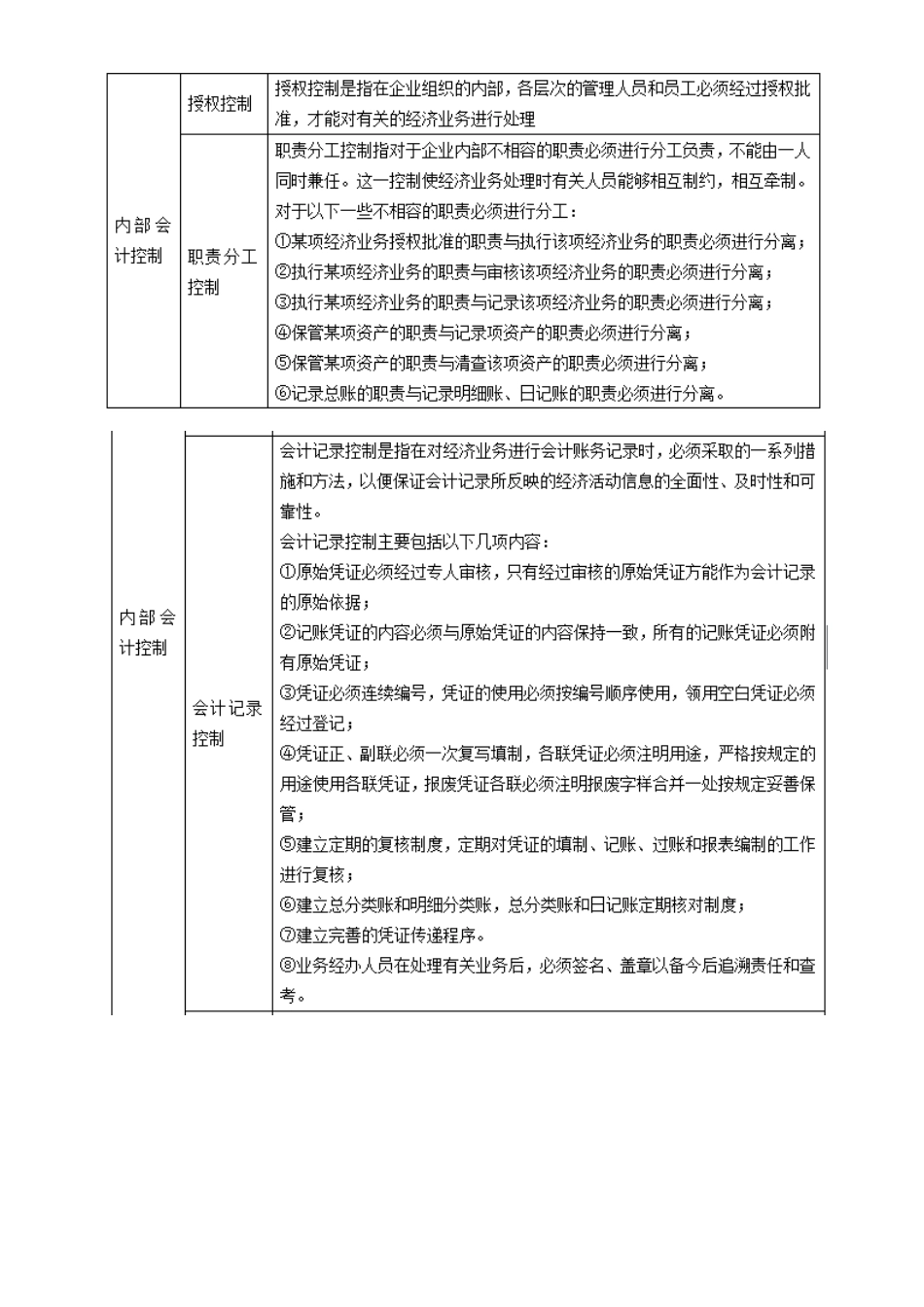

下列属于会计控制中防止性控制措施的是()

总账与明细账的查对B

月末对库存现金余额进行盘查C

现金支票的持续编号D

现金库存薄与实际现金的核算【讲义内容】68

某企业12月30日收到货品