互换的定价与套利【学习目标】通过本章的学习应掌握互换定价的基本原理

要理解为什么只要把互换分解成债券、一组远期利率协议或一组远期外汇协议,就可以利用常用的定价方法为互换定价

还要对互换的套利有比较深入的了解

第一节互换的定价在本节中,我们首先探讨互换与一系列金融工具的关系,通过将互换分解成一系列我们更加熟悉的金融工具,这可以加深我们对互换这种金融工具的理解并为理解互换的定价原理奠定基础

在此基础上,我们接着讨论互换的定价

一、利率互换的定价如果我们假设没有违约风险,利率互换可以通过分解成一个债券的多头与另一个债券的空头来定价,也可以通过分解成一个远期利率协议的组合来定价

(一)贴现率在给互换和其它柜台交易市场上的金融工具定价的时候,现金流通常用LIBOR零息票利率贴现

这是因为LIBOR反映了金融机构的资金成本

这样做的隐含假设是被定价的衍生工具的现金流的风险和银行同业拆借市场的风险相同

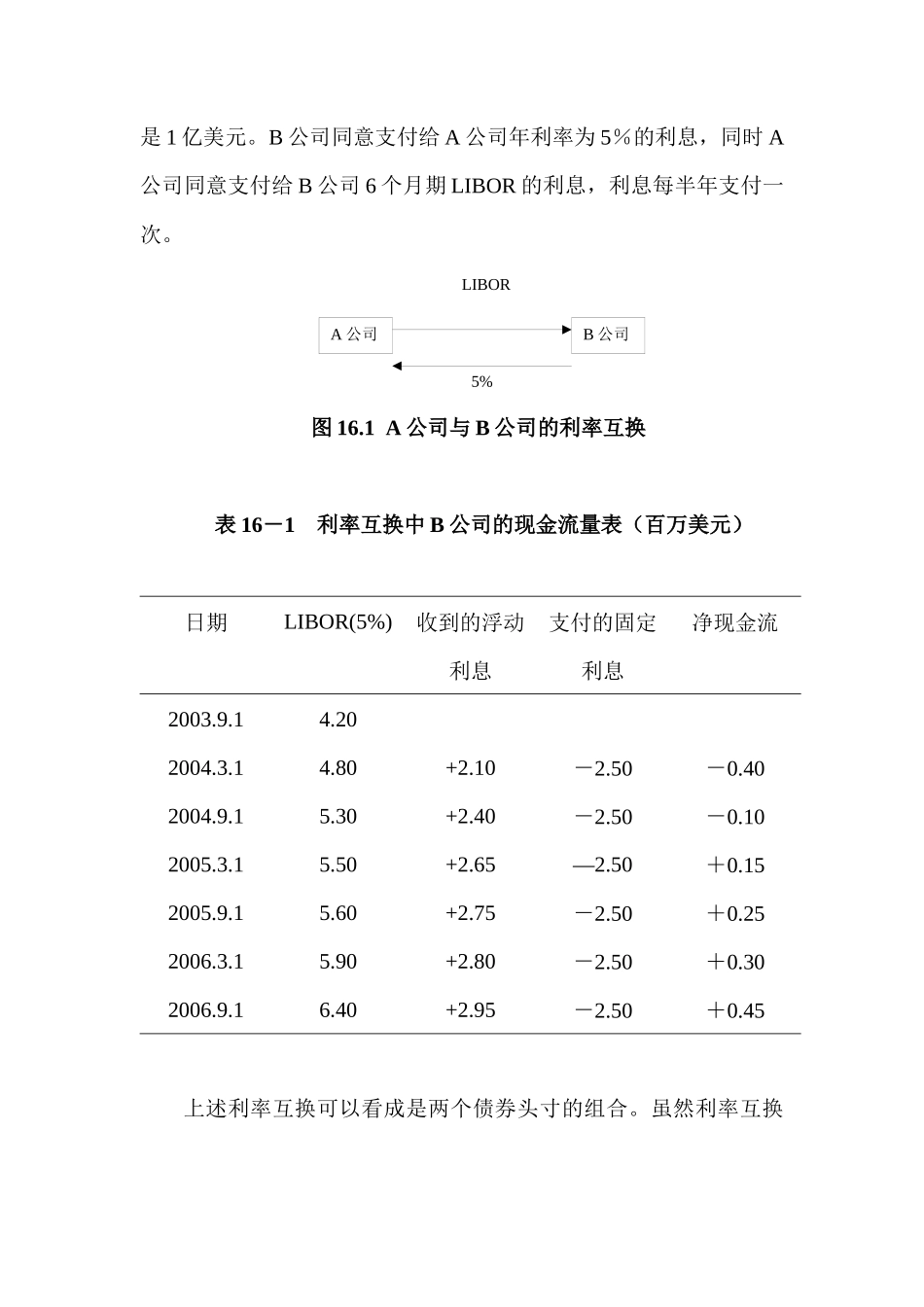

(二)运用债券组合给利率互换定价考虑一个2003年9月1日生效的三年期的利率互换,名义本金是1亿美元

B公司同意支付给A公司年利率为5%的利息,同时A公司同意支付给B公司6个月期LIBOR的利息,利息每半年支付一次

1A公司与B公司的利率互换表16-1利率互换中B公司的现金流量表(百万美元)日期LIBOR(5%)收到的浮动利息支付的固定利息净现金流2003

202004

402004

102005

152005

252006

302006

45上述利率互换可以看成是两个债券头寸的组合

虽然利率互换A公司B公司5%LIBOR不涉及本金交换