2011年杭州房地产住宅市场供应分析编者按:2010年的“4

19”之后,整个房地产市场在中央政府再三表态和限购限贷等的政策重拳下,依然与火爆热销和地王频现的现象交织着前行,并充满了可思辨的话题

究竟谁才是房地产市场的主导者

什么才是影响这个市场的根本因素

未来的房地产市场究竟会走向何方

政府、开发商、购房者、媒体和各类专业机构,于不同的位置和角度持不同的观点和论调,依然莫衷一是

在渐行渐远的2010年身后,不可否认的是,杭州楼市走过了将近10年的黄金发展期

《杭州住宅供应白皮书》则是合创地产机构基于经年积淀的庞大而系统的市场信息数据库基础上,对杭州主城区的土地及项目深入调研,从而以历史辩证的态度和严谨理性的原则,对杭州房地产市场进行观察和研判的重要文献

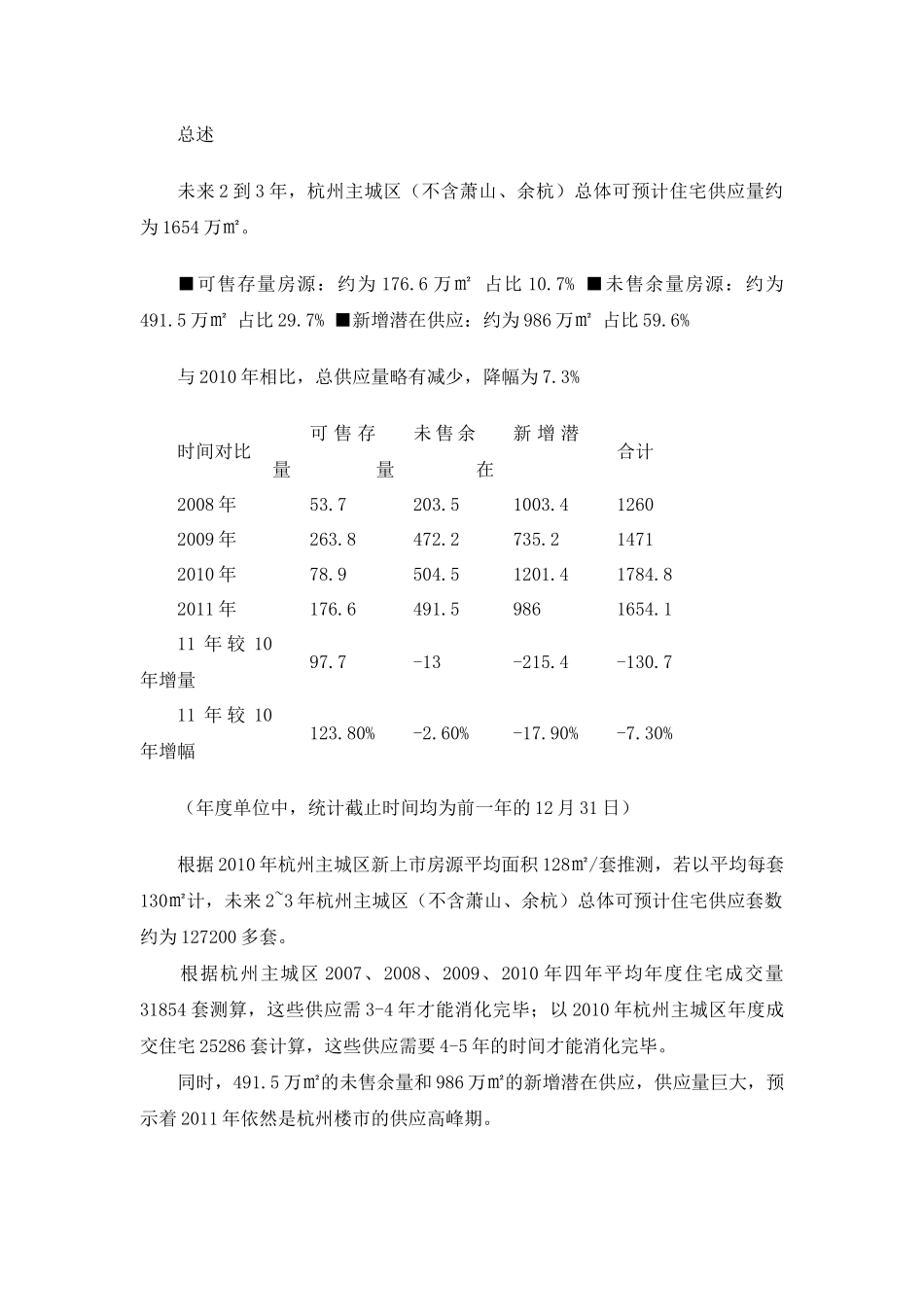

■分述一:可售存量房源(一)总体可售存量房源情况(二)各城区可售存量房源对比情况■分述二:未售余量房源(一)总体未售余量房源情况(二)区域深度分析■分述三:新增潜在房源(一)总体新增潜在供应情况(二)区域深度分析总述未来2到3年,杭州主城区(不含萧山、余杭)总体可预计住宅供应量约为1654万㎡

■可售存量房源:约为176

6万㎡占比10

7%■未售余量房源:约为491

5万㎡占比29

7%■新增潜在供应:约为986万㎡占比59

6%与2010年相比,总供应量略有减少,降幅为7

3%时间对比可售存量未售余量新增潜在合计2008年53

412602009年263

214712010年78

82011年176

59861654

111年较10年增量97

7-13-215

711年较10年增幅123

60%-17

30%(年度单位中,统计截止时间均为前一年的12月31日)根据2010年杭州主城区新上市房源平均面