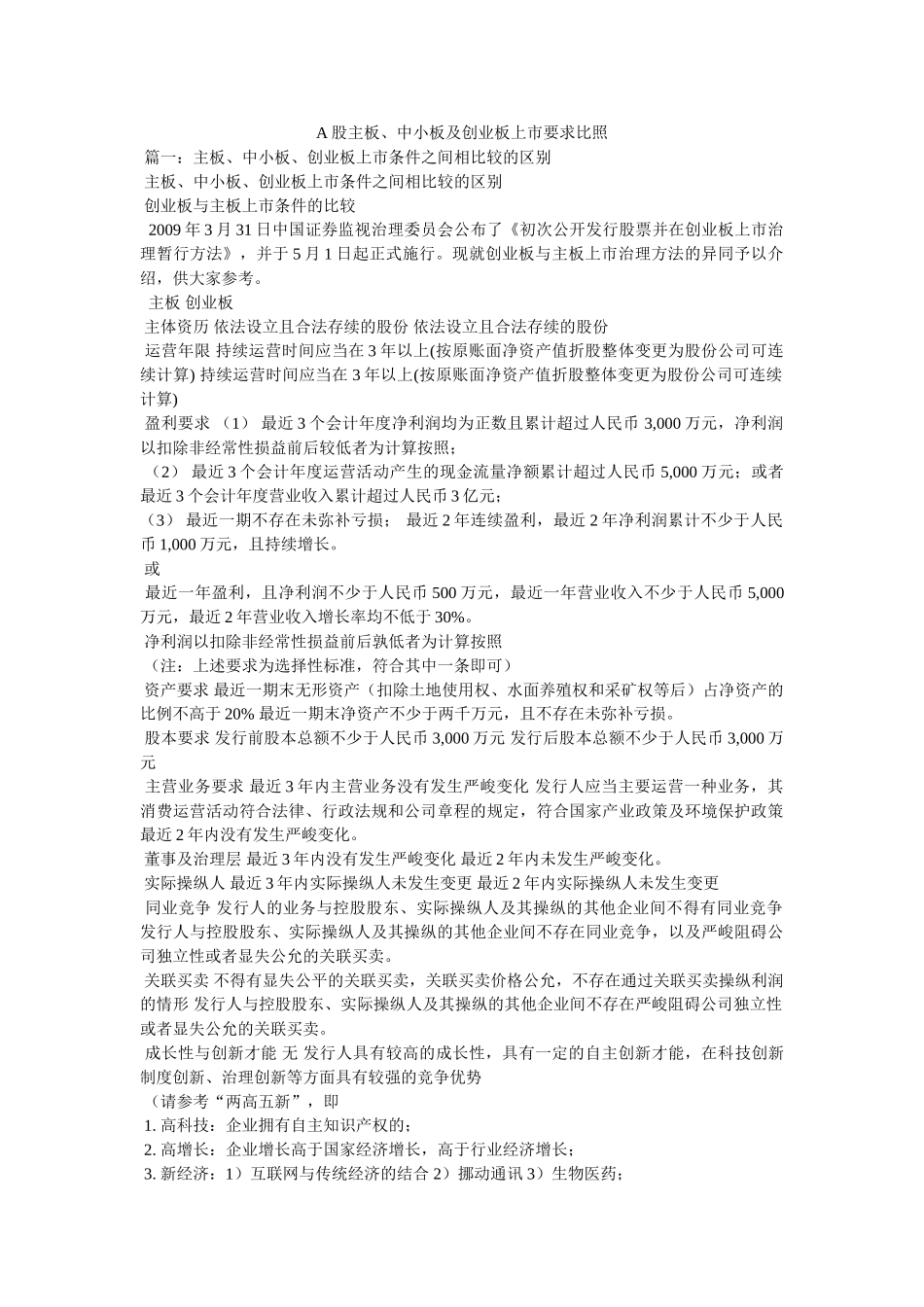

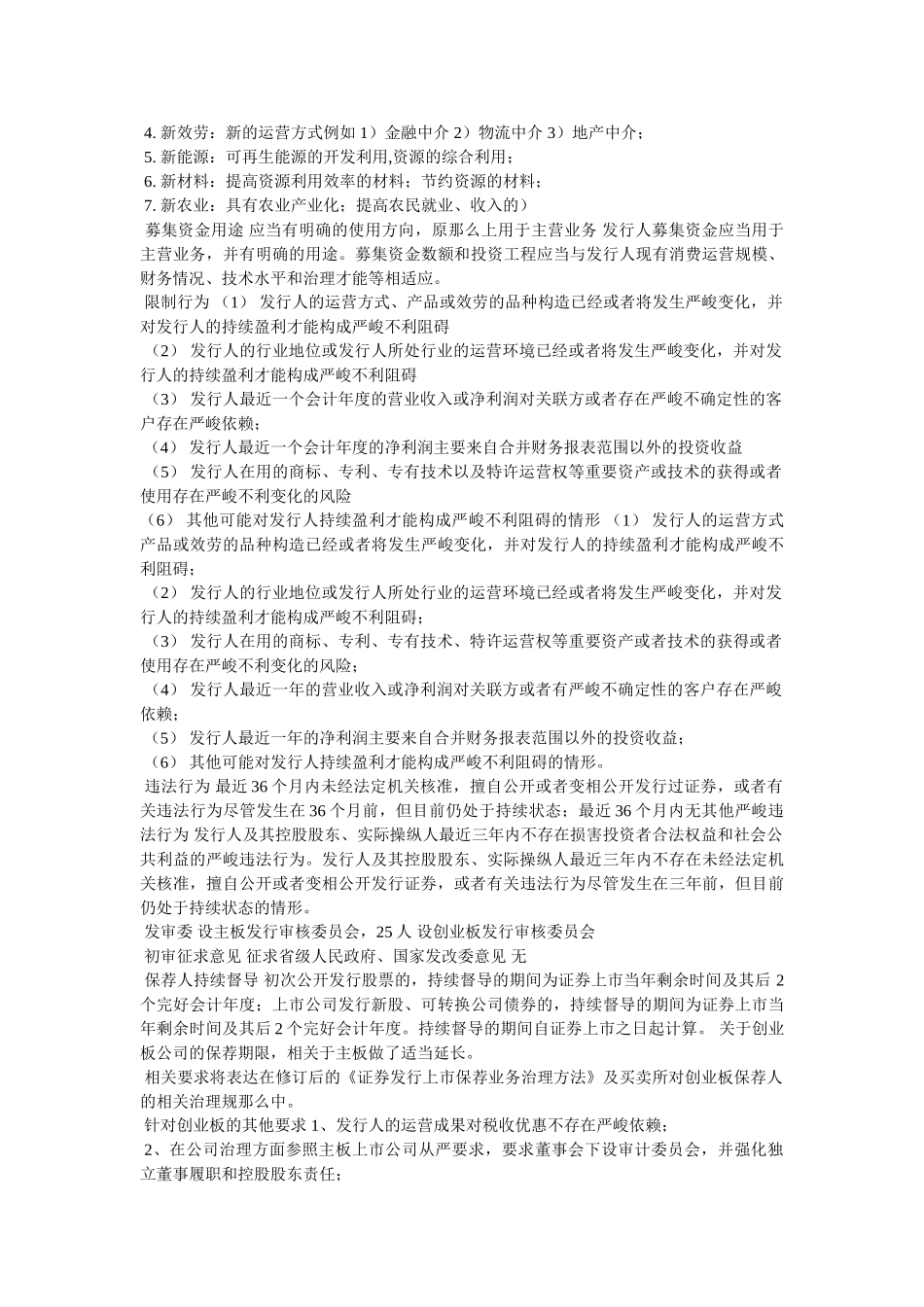

A股主板、中小板及创业板上市要求比照篇一:主板、中小板、创业板上市条件之间相比较的区别主板、中小板、创业板上市条件之间相比较的区别创业板与主板上市条件的比较2009年3月31日中国证券监视治理委员会公布了《初次公开发行股票并在创业板上市治理暂行方法》,并于5月1日起正式施行

现就创业板与主板上市治理方法的异同予以介绍,供大家参考

主板创业板主体资历依法设立且合法存续的股份依法设立且合法存续的股份运营年限持续运营时间应当在3年以上(按原账面净资产值折股整体变更为股份公司可连续计算)持续运营时间应当在3年以上(按原账面净资产值折股整体变更为股份公司可连续计算)盈利要求(1)最近3个会计年度净利润均为正数且累计超过人民币3,000万元,净利润以扣除非经常性损益前后较低者为计算按照;(2)最近3个会计年度运营活动产生的现金流量净额累计超过人民币5,000万元;或者最近3个会计年度营业收入累计超过人民币3亿元;(3)最近一期不存在未弥补亏损;最近2年连续盈利,最近2年净利润累计不少于人民币1,000万元,且持续增长

或最近一年盈利,且净利润不少于人民币500万元,最近一年营业收入不少于人民币5,000万元,最近2年营业收入增长率均不低于30%

净利润以扣除非经常性损益前后孰低者为计算按照(注:上述要求为选择性标准,符合其中一条即可)资产要求最近一期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20%最近一期末净资产不少于两千万元,且不存在未弥补亏损

股本要求发行前股本总额不少于人民币3,000万元发行后股本总额不少于人民币3,000万元主营业务要求最近3年内主营业务没有发生严峻变化发行人应当主要运营一种业务,其消费运营活动符合法律、行政法规和公司章程的规定,符合国家产业政策及环境保护政策最近2年内没有发生严峻变化

董事及治理层最近3年内没有发生严峻变化最近2