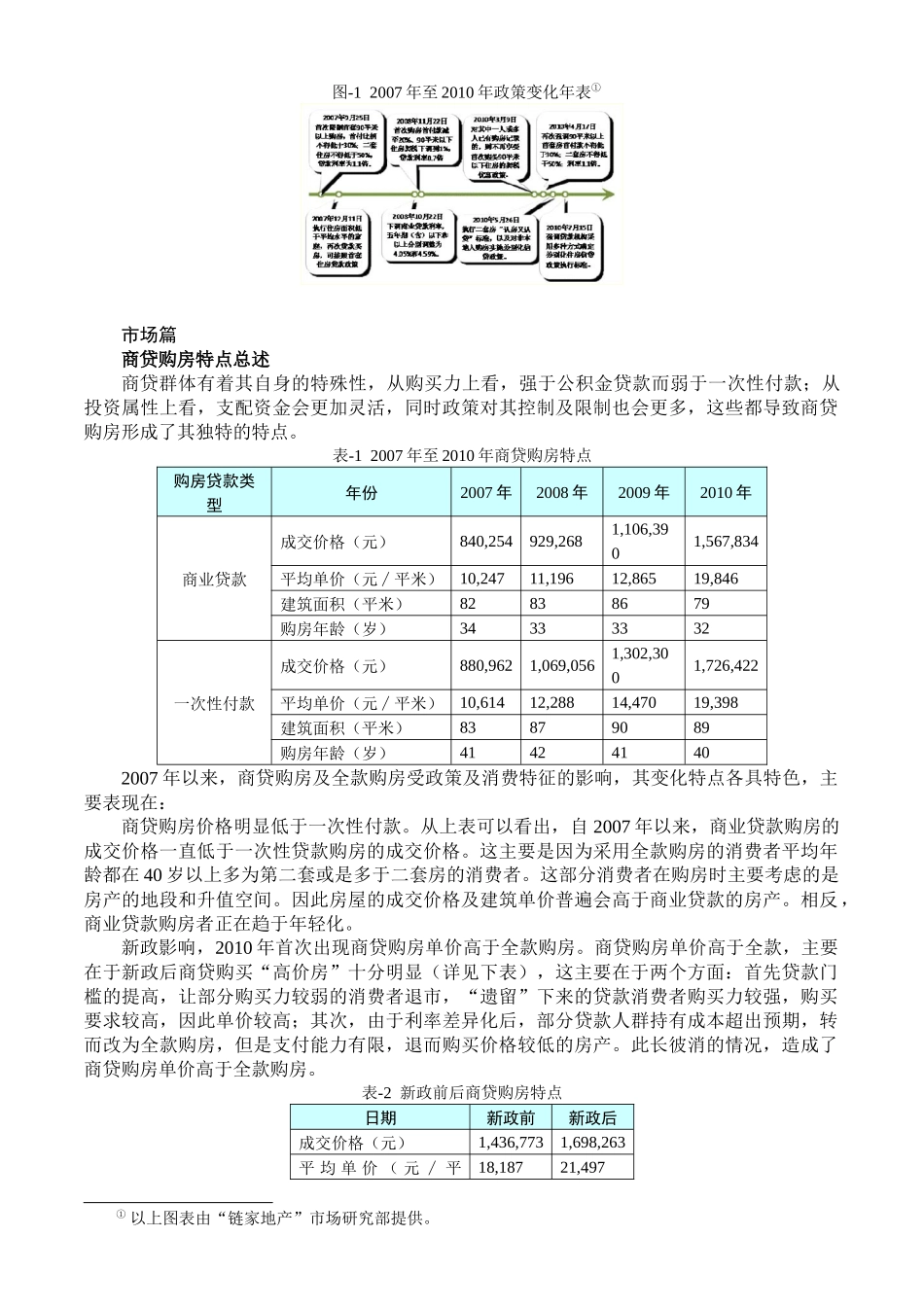

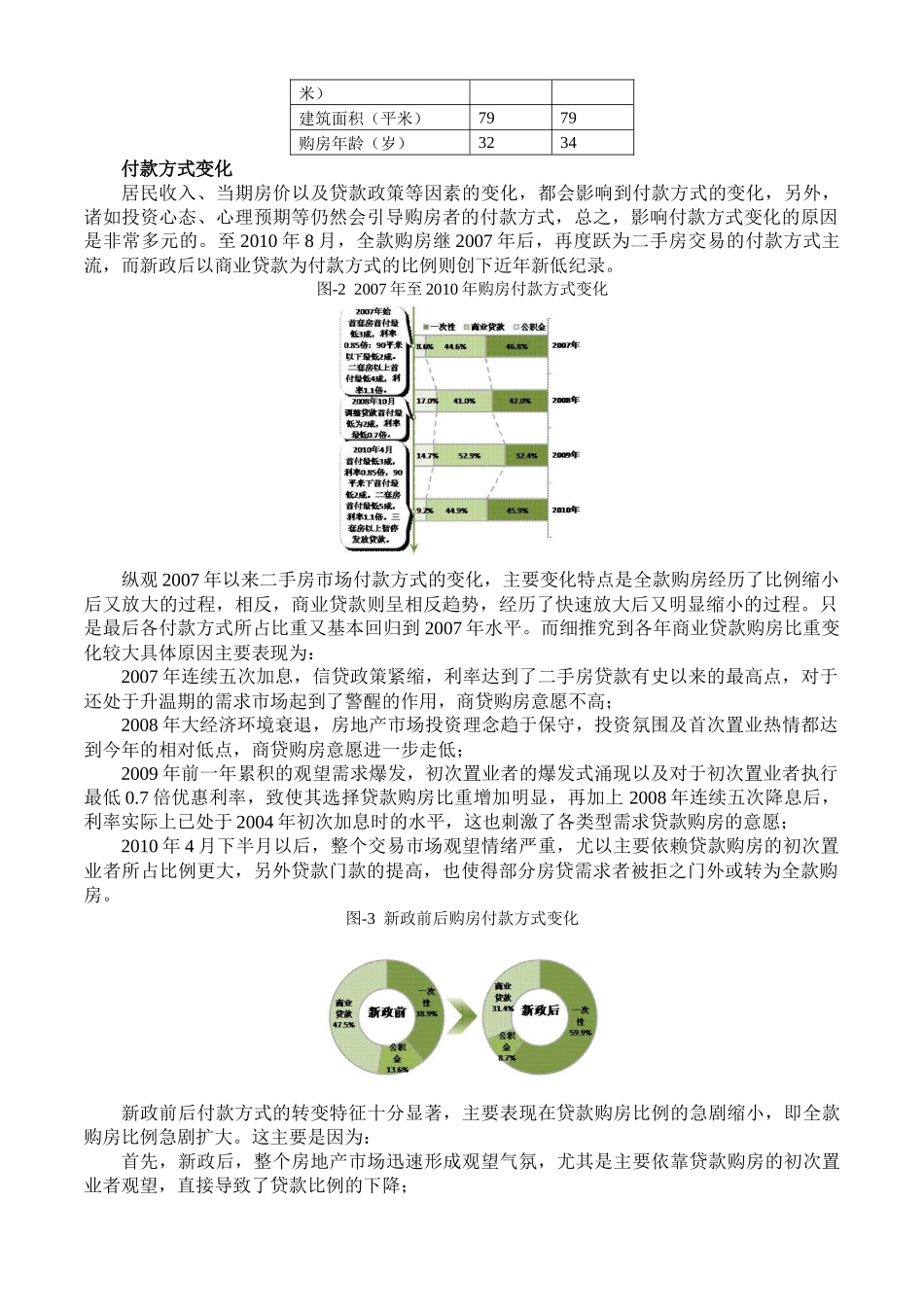

北京市二手房房贷市场分析报告发布单位:北京链家地产市场研究部中国光大银行研究周期:2007年1月1日至2010年8月15日样本选取:2007年1月1日至2010年8月15日链家及光大银行二手房成交名词解释:新政前指2010年1月1日——4月15日(含)新政后指2010年4月15日——8月25日政策篇1990年,我国个人住房商业贷款正式实施,至今个人商贷市场已发展到第二十个年头

这期间个人住房消费贷款金融政策发生了巨大变化,无论从贷款门槛、利率差异、审核条件还是从贷款容量、贷款需求来看,都发生了较大转变,这也将引导房贷市场相应发生转变

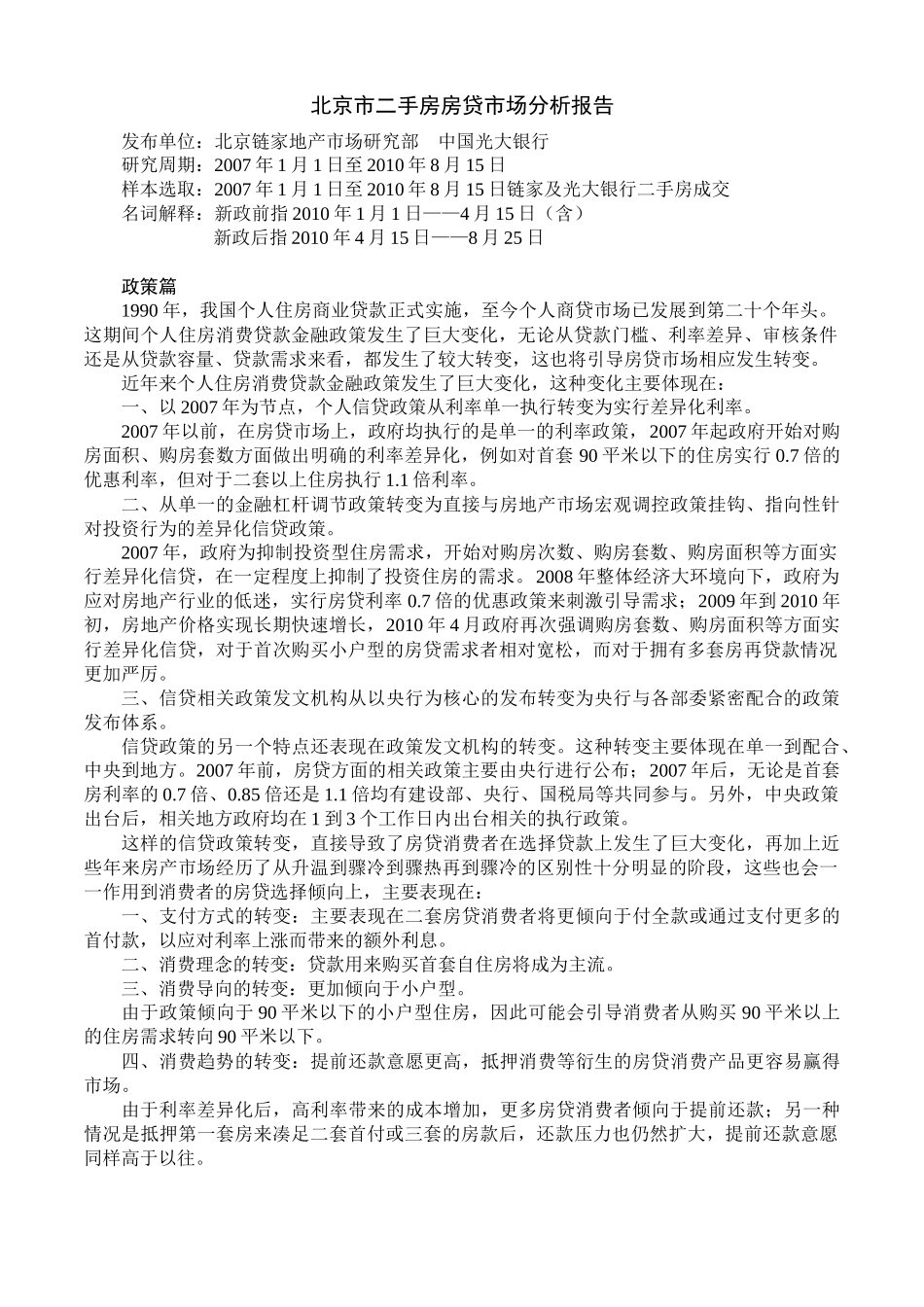

近年来个人住房消费贷款金融政策发生了巨大变化,这种变化主要体现在:一、以2007年为节点,个人信贷政策从利率单一执行转变为实行差异化利率

2007年以前,在房贷市场上,政府均执行的是单一的利率政策,2007年起政府开始对购房面积、购房套数方面做出明确的利率差异化,例如对首套90平米以下的住房实行0

7倍的优惠利率,但对于二套以上住房执行1

二、从单一的金融杠杆调节政策转变为直接与房地产市场宏观调控政策挂钩、指向性针对投资行为的差异化信贷政策

2007年,政府为抑制投资型住房需求,开始对购房次数、购房套数、购房面积等方面实行差异化信贷,在一定程度上抑制了投资住房的需求

2008年整体经济大环境向下,政府为应对房地产行业的低迷,实行房贷利率0

7倍的优惠政策来刺激引导需求;2009年到2010年初,房地产价格实现长期快速增长,2010年4月政府再次强调购房套数、购房面积等方面实行差异化信贷,对于首次购买小户型的房贷需求者相对宽松,而对于拥有多套房再贷款情况更加严厉

三、信贷相关政策发文机构从以央行为核心的发布转变为央行与各部委紧密配合的政策发布体系

信贷政策的另一个特点还表现在政策发文机构的转变

这种转变主要体现在单一到配合、中央到地方