摘要:中国投影机产品消费市场主要集中在经济较发达的华北、华东、华南等大中型城市

教育、商务、政府、消费、家庭娱乐是目前支撑中国投影机行业的四大主要消费群体,其中教育行业始终处于龙头老大的地位,投影产品的普及应用使其在用户中的心理定位从较为专业的显示设备向大众产品转变,转变的程度和结果直接影响着投影普及面的大小……内容导航:国内投影市场容量与实销量巨大落差原因分析2010年,全球市场达700万台,国内市场首次突破并越过一百万台大关,相比2009年的69万台,增长了41

也许,这个数字足以令投影人振奋,足以令投影行业挤进“朝阳”行业一列

但是,在这个数字的背后,也许更令投影行业深感尴尬……对于国内市场来说,商务和教育无疑是主攻战线和阵地

不过,随着2010年票房突破100亿大关,领域和家用领域也逐渐成为其又一重要阵地了,至少被各厂商列入为战略阵地

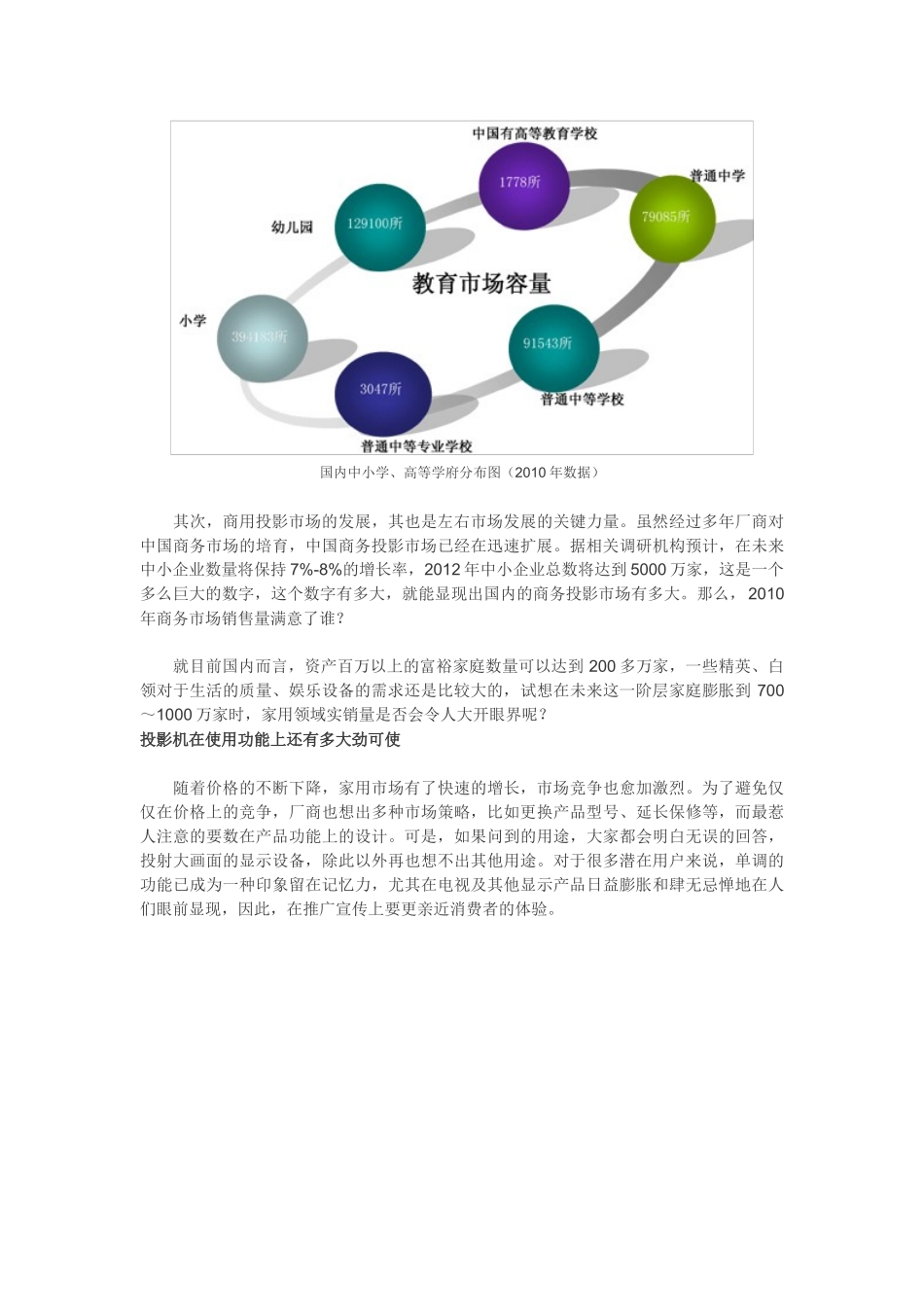

国内投影市场容量究竟有多大根据教育部公布的统计数字,全国共有幼儿园12

91万所,小学39

42万所、普通中学7

90万所,普通中等院校3047所,高等教育学校1778所,按每个教室配备一台计算,据相关数据显示中国仅教育行业市场容量就达1100万台以上,如果按照投影占有率计算的话,可占14%~28%左右(不包括市场保有量),而2010年教育市场实销量却还不到50万台

实销量为何与市场容量相隔甚远市场容量就是需求量,而需求是市场的保证

据初步统计,国内市场仅商务、教育领域总容量就高达6000万台以上

市场容量是指在不考虑产品价格或供应商的策略的前提下市场在一定时期内能够吸纳或劳务的单位数目

因此,可以说国内市场容量实际上就相当于需求量

市场容量和需求量产生差异是多方面的,其中GDP的影响占据重要地位

投影市场容量和实销量微妙迹象,并非是2011年市场前景明朗的唯一原因

因为在某些区域,销售和国内生产总值(GDP)密切相关,并依赖