造价工程师《建设工程造价案例分析》专题:不确定性分析与风险分析基本知识点一:融资后财务分析(1)融资后财务分析的概念融资后财务分析是以设定的融资方案为基础进行的财务分析,考察项目在确定融资条件下的盈利能力、偿债能力以及财务生存能力

重点考察盈利能力分析

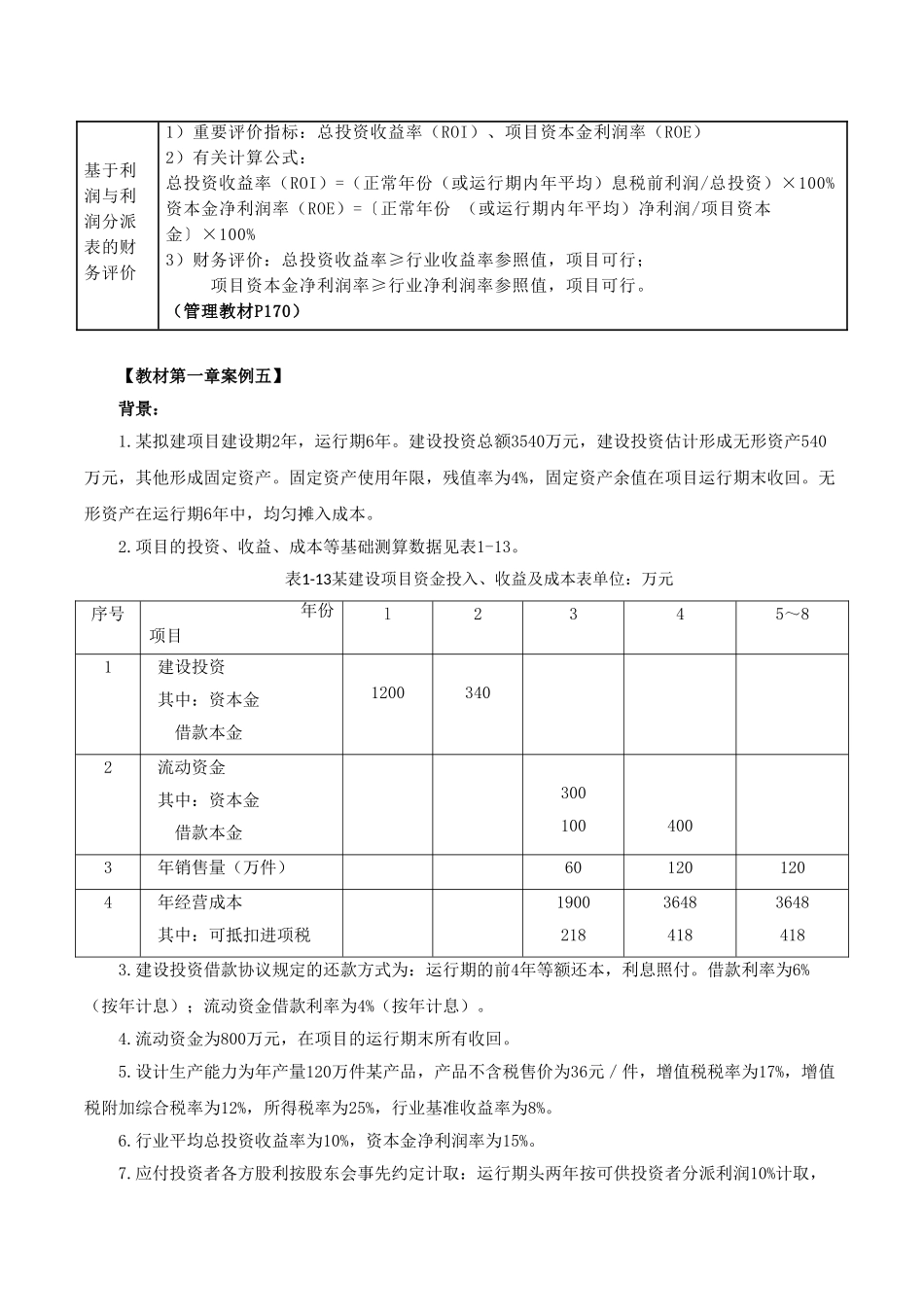

(2)融资后盈利能力分析1)项目资本金现金流量分析(动态)2)项目利润及利润分派现金流量分析(静态)利润与利润分派表人民币单位:万元序号项目计算措施1营业收入年营业收入=设计生产能力×产品单价×年生产负荷2总成本费用总成本费用=经营成本+折旧费+摊销费+利息支出3增值税(3

1销项税=不含税营业收入×税率=含税营业税收入/(1+税率)×税率3

2进项税可抵扣进项费用(投资)×税率4增值税附加应纳增值税×附加税率5补助收入6利润总额(1)-(2)-(3)-(4)+(5)7弥补前年度亏损8应纳税所得额(6)-(7)9所得税(8)×25%10净利润(6)-(9)11期初未分派利润上一年度末留存的利润12可供分派利润(10)+(11)13法定盈余公积金按净利润提取=(10)×10%14可供投资者分派的利润(12)-(13)15应付投资者各方股利视企业状况填写((14)×对应比例)16未分派利润(14)-(15)16

1用于还款未分派利润当年应还本金-折旧-摊销16

2剩余利润(转下年期初未分派利润)(16)-(16

1)17息税前利润(EBIT)利润总额(6)+当年利息支出18息税折旧摊销前利润(EBITDA)息税前利润+折旧+摊销基于利润与利润分派表的财务评价1)重要评价指标:总投资收益率(ROI)、项目资本金利润率(ROE)2)有关计算公式:总投资收益率(ROI)=(正常年份(或运行期内年平均)息税前利润/总投资)×100%资本金净利润率(ROE)=〔正常年份(或运行期内年平均)净利润/项目资本金〕×100%