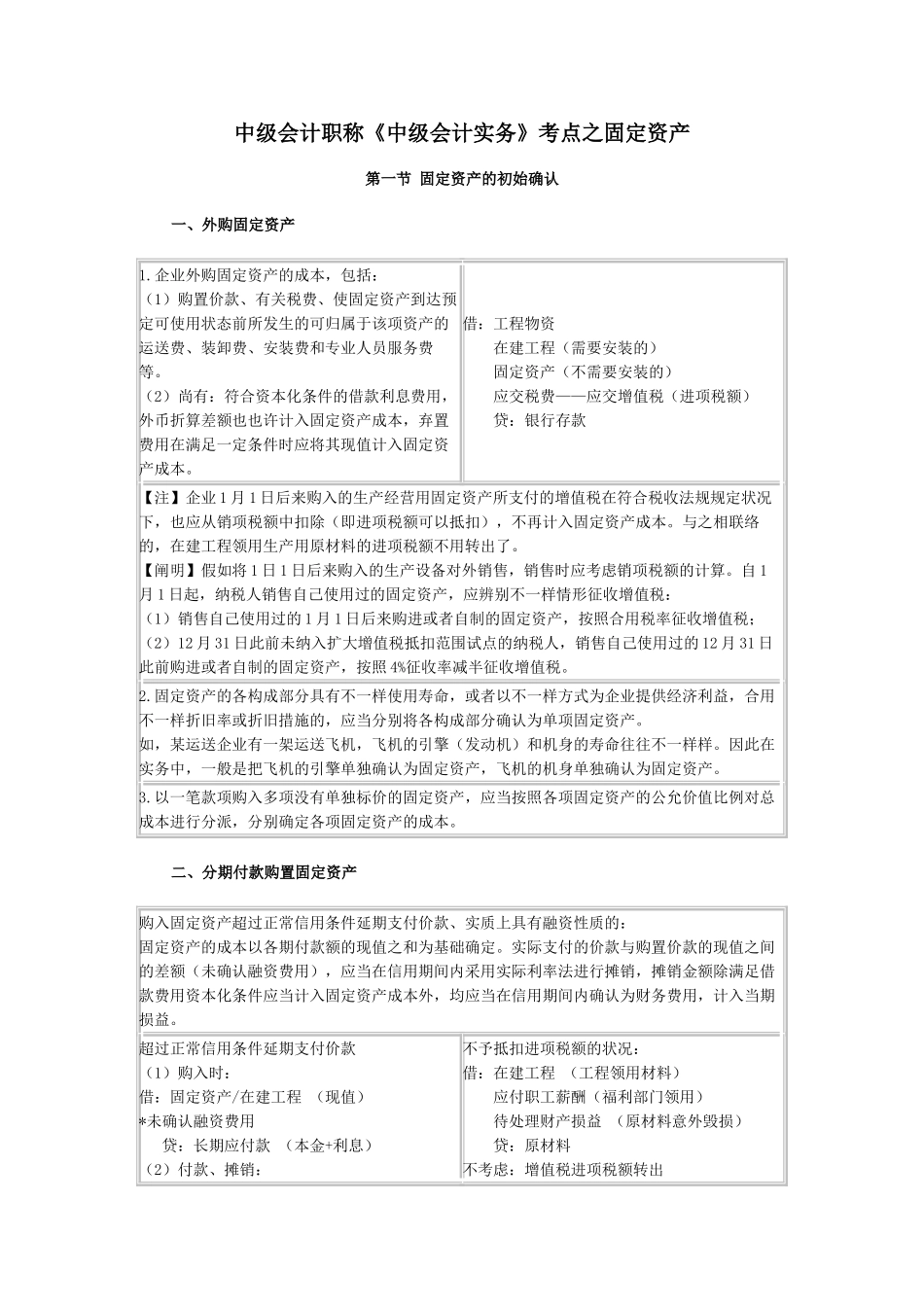

中级会计职称《中级会计实务》考点之固定资产第一节固定资产的初始确认一、外购固定资产1

企业外购固定资产的成本,包括:(1)购置价款、有关税费、使固定资产到达预定可使用状态前所发生的可归属于该项资产的运送费、装卸费、安装费和专业人员服务费等

(2)尚有:符合资本化条件的借款利息费用,外币折算差额也也许计入固定资产成本,弃置费用在满足一定条件时应将其现值计入固定资产成本

借:工程物资在建工程(需要安装的)固定资产(不需要安装的)应交税费——应交增值税(进项税额)贷:银行存款【注】企业1月1日后来购入的生产经营用固定资产所支付的增值税在符合税收法规规定状况下,也应从销项税额中扣除(即进项税额可以抵扣),不再计入固定资产成本

与之相联络的,在建工程领用生产用原材料的进项税额不用转出了

【阐明】假如将1日1日后来购入的生产设备对外销售,销售时应考虑销项税额的计算

自1月1日起,纳税人销售自己使用过的固定资产,应辨别不一样情形征收增值税:(1)销售自己使用过的1月1日后来购进或者自制的固定资产,按照合用税率征收增值税;(2)12月31日此前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的12月31日此前购进或者自制的固定资产,按照4%征收率减半征收增值税

固定资产的各构成部分具有不一样使用寿命,或者以不一样方式为企业提供经济利益,合用不一样折旧率或折旧措施的,应当分别将各构成部分确认为单项固定资产

如,某运送企业有一架运送飞机,飞机的引擎(发动机)和机身的寿命往往不一样样

因此在实务中,一般是把飞机的引擎单独确认为固定资产,飞机的机身单独确认为固定资产

以一笔款项购入多项没有单独标价的固定资产,应当按照各项固定资产的公允价值比例对总成本进行分派,分别确定各项固定资产的成本

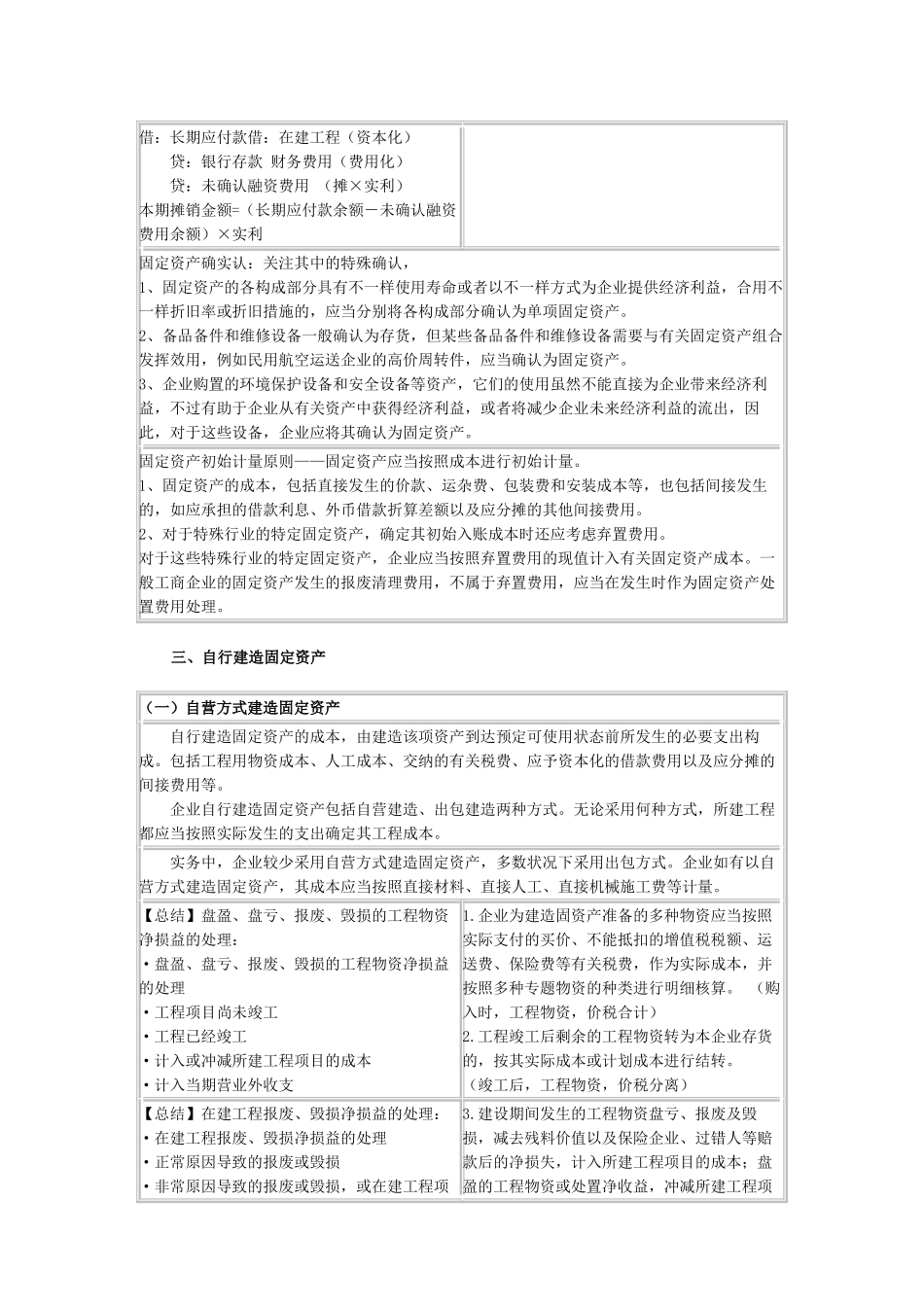

二、分期付款购置固定资产购入固定资产超过正常信用条件延期支付价款、实质上具有融资性质的:固定资产的成