跨地区经营总分机构企业所得税政策跨地区经营总分机构企业所得税政策一、相关政策《总局的公告》(总局公告2012年第57号)《总局关于跨地区经营建筑企业所得税征收管理问题的通知》(国税函〔2010〕156号)二、政策梳理(一)概念解析《中华人民共和国公司法》第十四条:公司可以设立分公司

设立分公司,应当向公司登记机关申请登记,领取营业执照,分公司不具有法人资格,其民事责任由公司承担

公司可以设立子公司,子公司具有法人资格,依法独立承担民事责任

(二)分公司登记规定1

分公司的登记事项:名称、营业场所、负责人、经营范围2

分公司的名称应当符合国家有关规定,分公司的经营范围不得超出公司的经营范围3

设立分公司的登记时间(1)决定作出之日30日内;(2)经批准之日30日内4

设立分公司需提交的资料(1)法定代表人签署的设立分公司的登记申请书;(2)公司章程及加盖公司印章的《企业法人营业执照》复印件;(3)营业场所使用证明;(4)分公司负责人仸职文件和身仹证明(三)企业所得税框架下规定居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市,下同)设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业(以下简称汇总纳税企业),除另有规定外,其企业所得税征收管理适用国家税务总局2012年57号公告

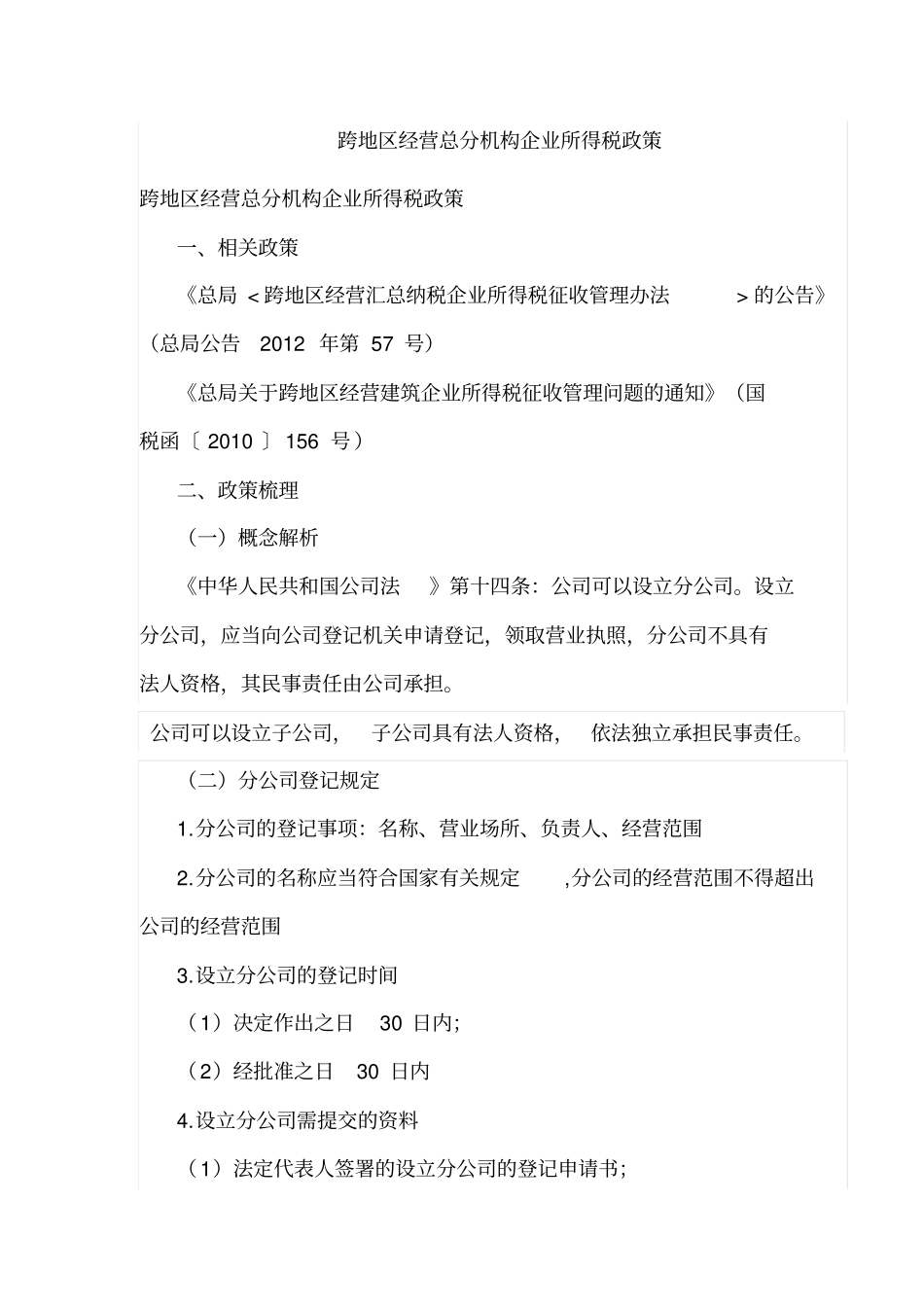

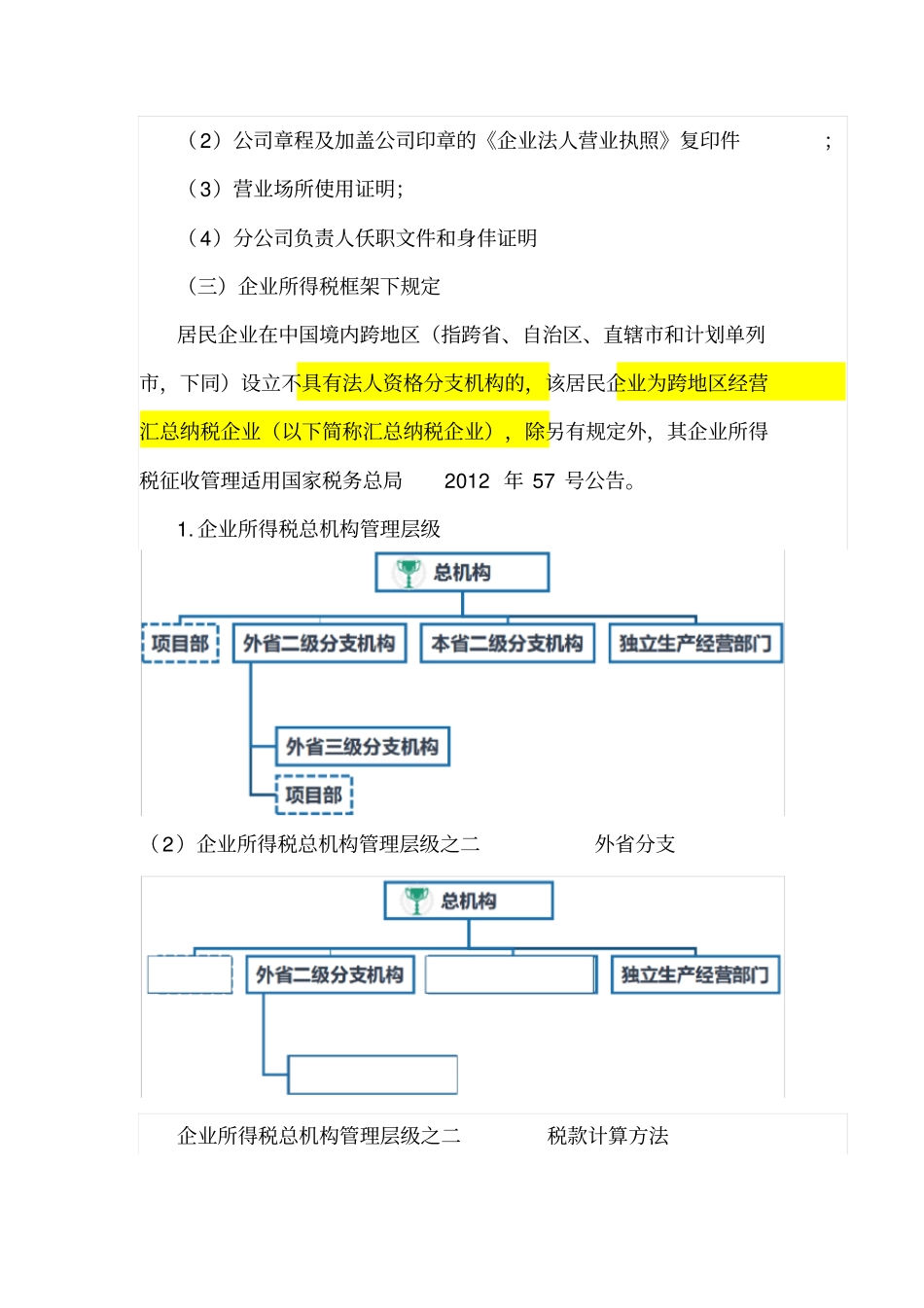

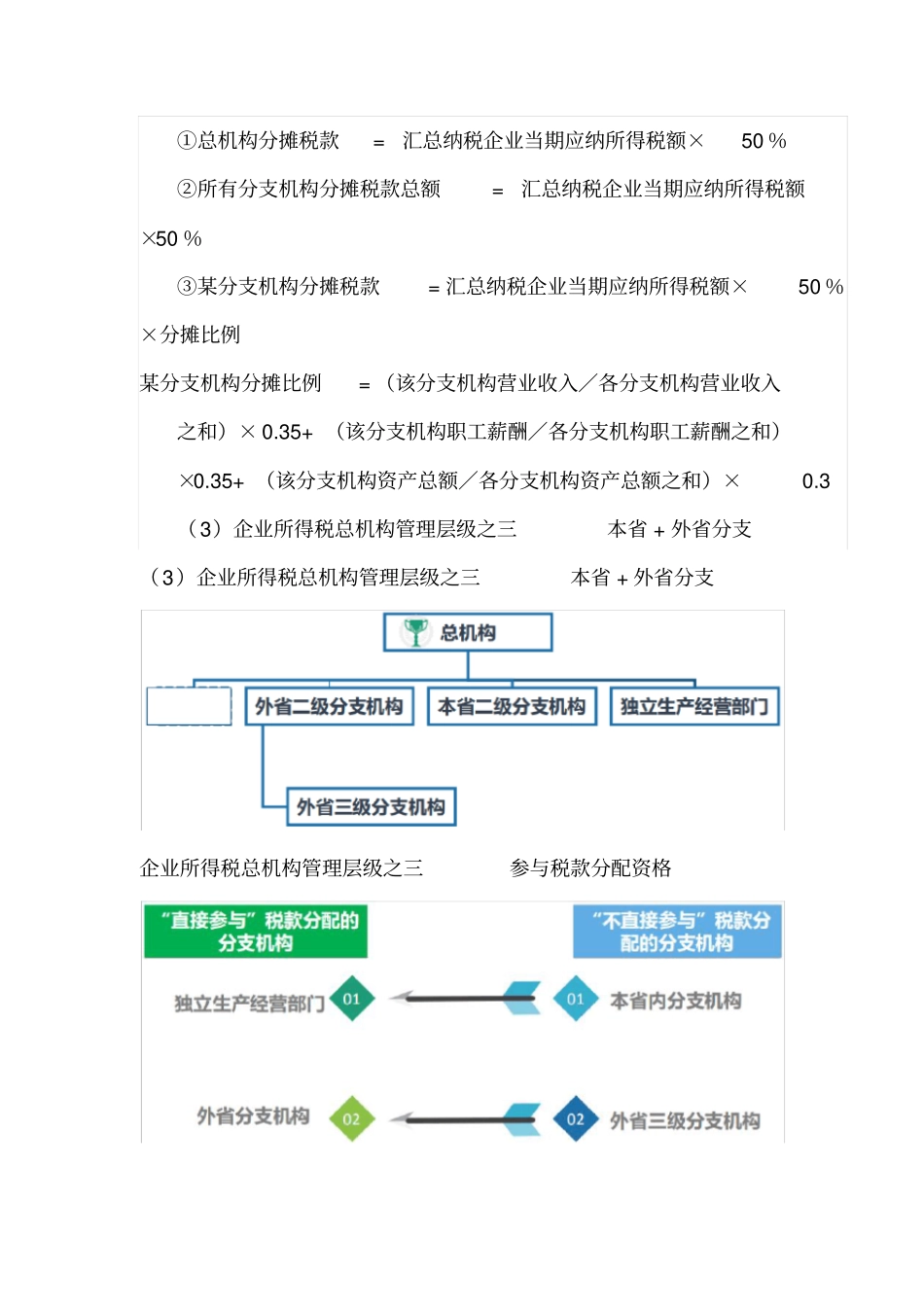

企业所得税总机构管理层级(2)企业所得税总机构管理层级之二外省分支企业所得税总机构管理层级之二税款计算方法①总机构分摊税款=汇总纳税企业当期应纳所得税额×50%②所有分支机构分摊税款总额=汇总纳税企业当期应纳所得税额×50%③某分支机构分摊税款=汇总纳税企业当期应纳所得税额×50%×分摊比例某分支机构分摊比例=(该分支机构营业收入/各分支机构营业收入之和)×0

35+(该分支机构职工薪酬/各分支机构职工薪酬之和)×0

35+(该分支机构资产总额/各分支机构资产总额之和)×0