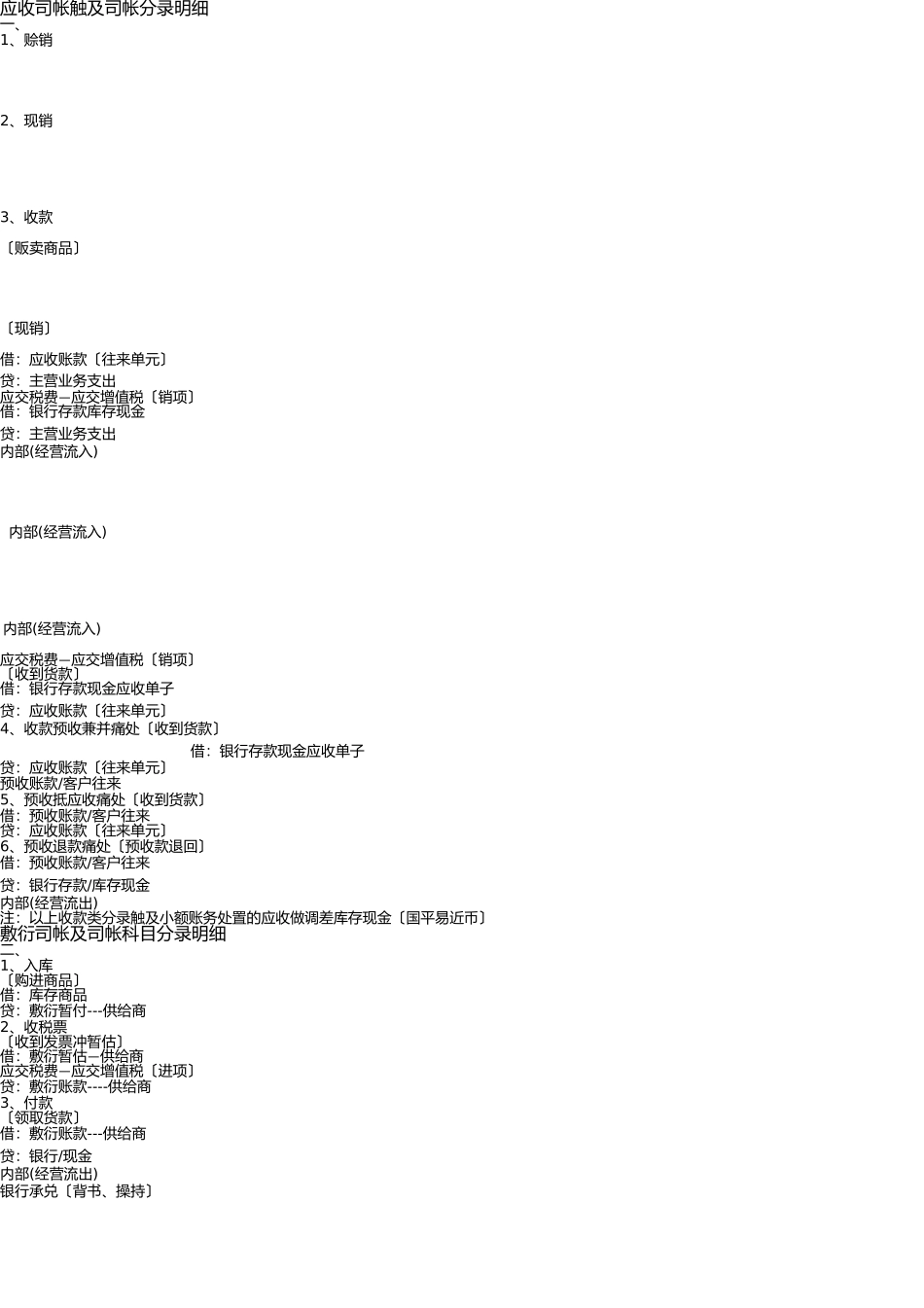

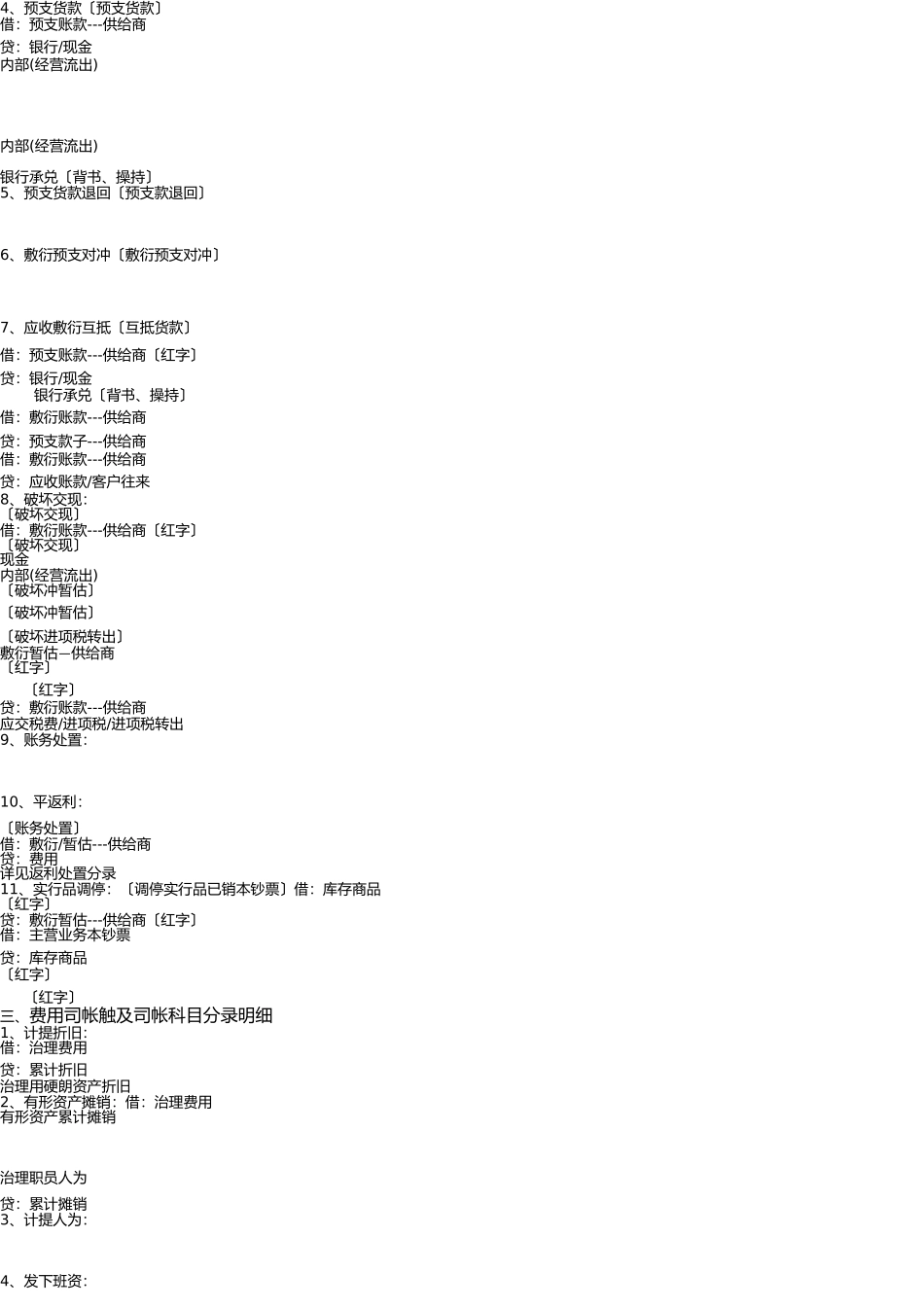

医药流畅行业所触及营业会计分录汇总表应收司帐触及司帐分录明细一、1、赊销2、现销3、收款〔贩卖商品〕〔现销〕借:应收账款〔往来单元〕贷:主营业务支出—应交税费应交增值税〔销项〕借:银行存款库存现金贷:主营业务支出内部(经营流入)内部(经营流入)内部(经营流入)—应交税费应交增值税〔销项〕〔收到货款〕借:银行存款现金应收单子贷:应收账款〔往来单元〕4、收款预收兼并痛处〔收到货款〕借:银行存款现金应收单子贷:应收账款〔往来单元〕预收账款/客户往来5、预收抵应收痛处〔收到货款〕借:预收账款/客户往来贷:应收账款〔往来单元〕6、预收退款痛处〔预收款退回〕借:预收账款/客户往来贷:银行存款/库存现金内部(经营流出)注:以上收款类分录触及小额账务处置的应收做调差库存现金〔国平易近币〕敷衍司帐及司帐科目分录明细二、1、入库〔购进商品〕借:库存商品贷:敷衍暂付---供给商2、收税票〔收到发票冲暂估〕—借:敷衍暂估供给商—应交税费应交增值税〔进项〕贷:敷衍账款----供给商3、付款〔领取货款〕借:敷衍账款---供给商贷:银行/现金内部(经营流出)银行承兑〔背书、操持〕4、预支货款〔预支货款〕借:预支账款---供给商贷:银行/现金内部(经营流出)内部(经营流出)银行承兑〔背书、操持〕5、预支货款退回〔预支款退回〕6、敷衍预支对冲〔敷衍预支对冲〕7、应收敷衍互抵〔互抵货款〕借:预支账款---供给商〔红字〕贷:银行/现金银行承兑〔背书、操持〕借:敷衍账款---供给商贷:预支款子---供给商借:敷衍账款---供给商贷:应收账款/客户往来8、破坏交现:〔破坏交现〕借:敷衍账款---供给商〔红字〕〔破坏交现〕现金内部(经营流出)〔破坏冲暂估〕〔破坏冲暂估〕〔破坏进项税转出〕—敷衍暂估供给商〔红字〕〔红字〕贷:敷衍账款---供给商应交税费/进项税/进项税转出9、账务处置:10、平返利:〔账务处置〕借:敷衍