销售费用实质性程序被审计单位:项目:销售费用编制:日期:索引号:SD财务报表截止日/期间:复核:日期:第一部分认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定发生完整性准确性截止分类列报A利润表中记录的销售费用已发生,且与被审计单位有关

√B所有应当记录的销售费用均已记录

√C与销售费用有关的金额及其他数据已恰当记录

√D销售费用已记录于正确的会计期间

√E销售费用已记录于恰当的账户

√F销售费用已按照企业会计准则的规定在财务报表中作出恰当的列报

√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号C1

获取或编制销售费用明细表:(1)复核其加计数是否正确,并与报表数、总账数和明细账合计数核对是否相符;(2)将销售费用中的工资、折旧等与相关的资产、负债科目核对,检查其勾稽关系的合理性

SD2ABC2

对销售费用进行分析:(1)计算分析各个月份销售费用总额及主要项目金额占主营业务收入的比率,并与上一年度进行比较,判断变动的合理性;(2)计算分析各个月份销售费用中主要项目发生额及占销售费用总额的比率,并与上一年度进行比较,判断其变动的合理性

略SD2E3

检查各明细项目是否与被审计单位销售商品和材料、提供劳务以及专设的销售机构发生的各种费用有关

SD2ABC4

检查销售佣金支出是否符合规定,审批手续是否健全,是否取得有效的原始凭证;如超过规定,是否按规定进行了纳税调整

SD2SD3ABC5

检查广告费、宣传费、业务招待费的支出是否合理,审批手续是否健全,是否取得有效的原始凭证;如超过规定限额,应在计算应SD2SD31审计目标可供选择的审计程序索引号纳税所得额时调整

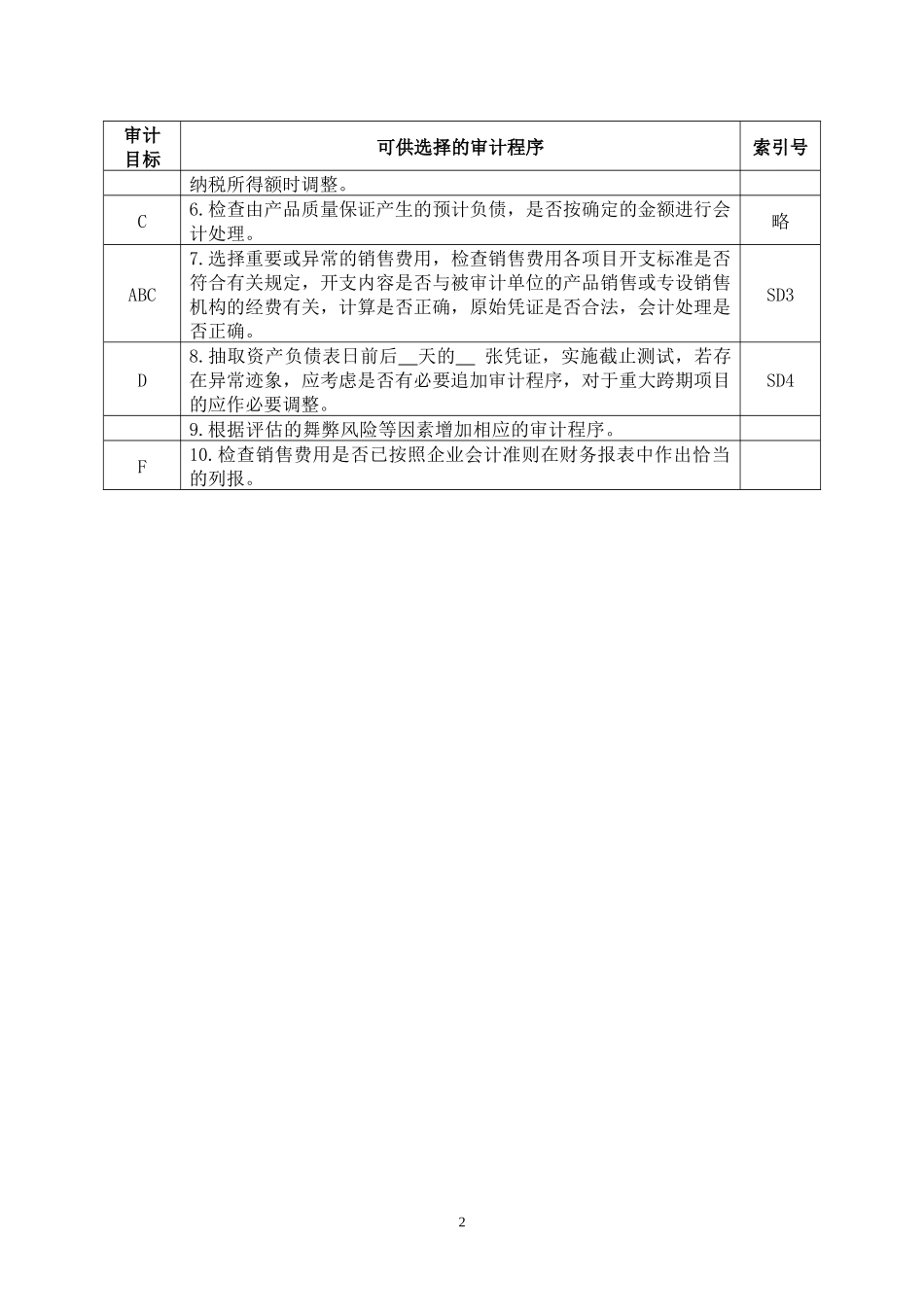

检查由产品质量保证产生的预计负债,是否按确定的金额进行会计处理

选择重要或异常的销售费用,检查销售费用各项目开支标准是否符合有关规定,开支内容是否与被审