产品或者服务是企业的大脑,市场是企业的心脏,财务是企业的胃,现金流量就是血液,如果没有足够的现金流量,企业的生命机体将变成毫无生命力的骨架

财务报表的用途远不止给银行和风险资本家看,它是一种重要的监督、计划的工具

财务不是你喜欢的内容,但是你最先考虑的

商海导航-----惠普经销商大学·高级课程2000年5月29日第八期企业的生命线引言一位风险资本家问一位手拿商业计划书准备获取风险资本的企业经营者:“第9页第七行的结果是如何得出的

”答:“是计算机算出来的

”这位风险资本家的反映是:“是计算机在经营公司吗

”确实,大多数企业经营者不熟悉财务,觉得那是财务人员的问题

当然,管理者不要成为财务专家,因为会计师能够处理好这些问题,但是,作为企业的管理者,不管制作企业经营计划书还是在日常决策中,都要面对财务一些财务报表

了解并能处理一般的财务报表是一个管理者管理能力之一

财务报表的用途远不止给银行和风险资本家看,它是一种重要的监督、计划的工具

财务也许不是你最喜欢的内容,但是你最先考虑的

以下的三讲,我们将对企业财务管理中的三种财务报表--现金流量表、资产负债表、损益表--进行阐述

在这一讲里,我们将结合案例分析现金流量表的制作

现金流量,企业的生命线现金流量是企业的生命线,是企业成功的关键之一

哈佛商学院的教授这样告诫他的MBA,“现金流量重于一切

”产品和服务是企业的大脑,市场是企业的心脏,财务是企业的胃,现金流量就是血液,如果没有足够的现金流量,企业的生命机体将变成毫无生命力的骨架

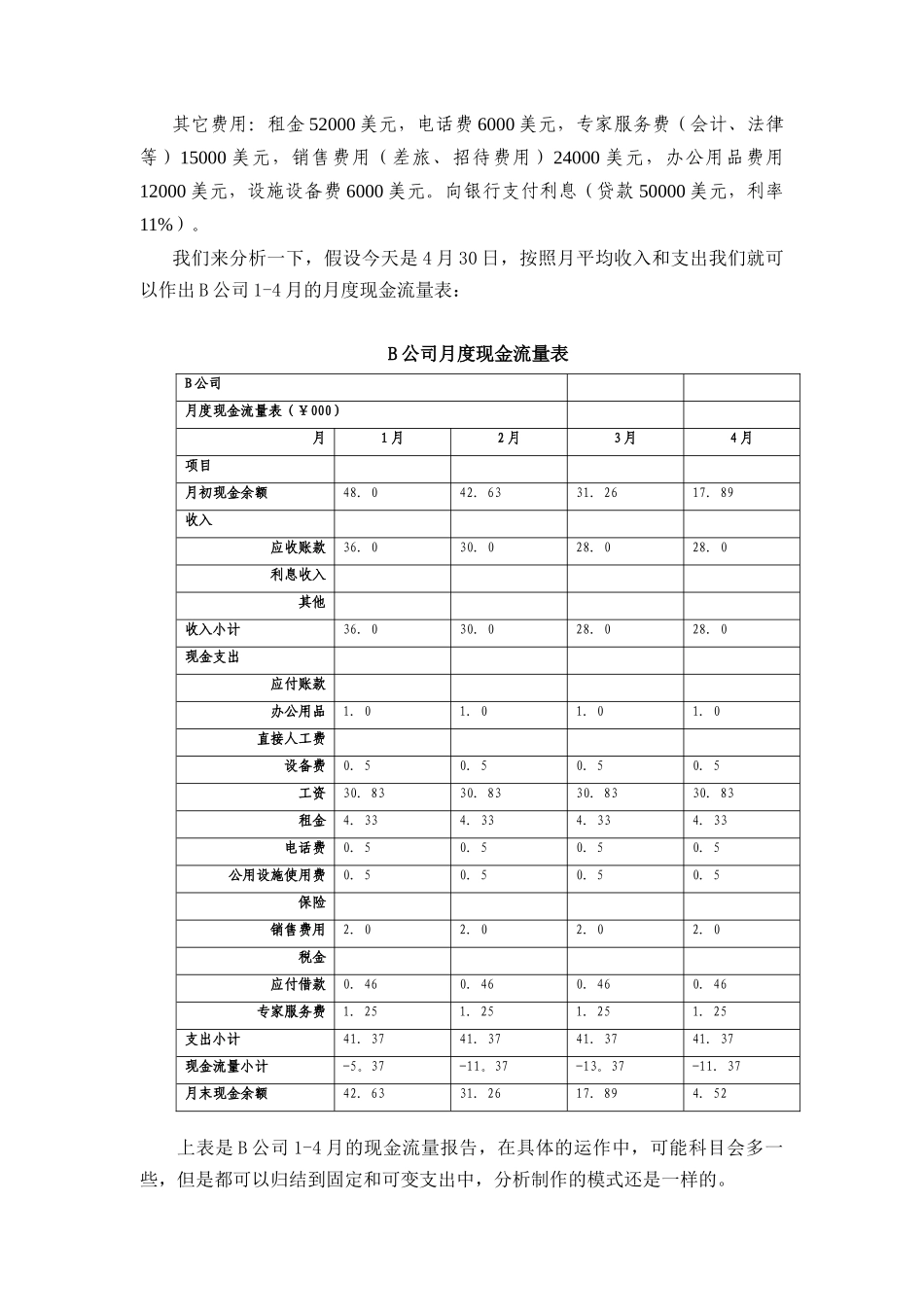

现金流量表不仅可以帮助管理者把握公司的业务进展状况,也可以督促管理者制定未来的工作计划

简单地说,现金流量是在不同时点上可供使用的资金数量,它是企业计划的工具,通常按期监视资金的流入流出状况,使管理者可以得到计划未来的决策支持,合理安排企业的活动

现金流量通常按月考察

现金流量对企业的运作特别