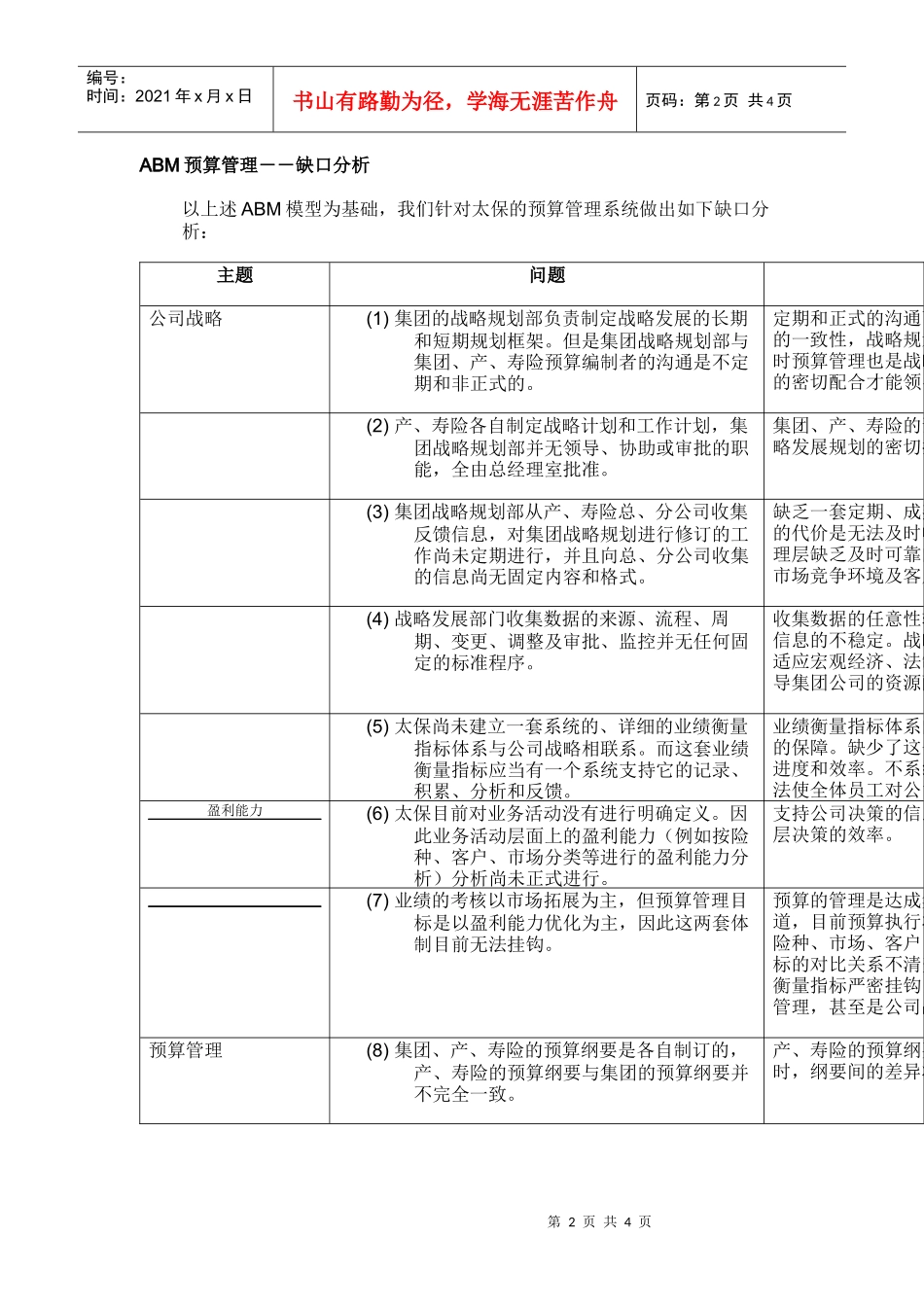

构筑预算管理的基础附件二:ABM/ABB/ABC之缺口分析(草案)第2页共4页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共4页ABM预算管理――缺口分析以上述ABM模型为基础,我们针对太保的预算管理系统做出如下缺口分析:主题问题公司战略(1)集团的战略规划部负责制定战略发展的长期和短期规划框架

但是集团战略规划部与集团、产、寿险预算编制者的沟通是不定期和非正式的

定期和正式的沟通可以确认的一致性,战略规划是督导预算管理的方针,同时预算管理也是战略规划调整的资讯来源,两者的密切配合才能领导公司达到期望的目标

(2)产、寿险各自制定战略计划和工作计划,集团战略规划部并无领导、协助或审批的职能,全由总经理室批准

集团、产、寿险的预算纲要缺少与集团公司的战略发展规划的密切挂钩

(3)集团战略规划部从产、寿险总、分公司收集反馈信息,对集团战略规划进行修订的工作尚未定期进行,并且向总、分公司收集的信息尚无固定内容和格式

缺乏一套定期、成熟、完善的战略制定流程可能的代价是无法及时收取内外环境变化的信息,管理层缺乏及时可靠的信息以灵活应付快速变化的市场竞争环境及客户需求

(4)战略发展部门收集数据的来源、流程、周期、变更、调整及审批、监控并无任何固定的标准程序

收集数据的任意性较大,可能造成遗漏、延误、信息的不稳定

战略发展计划需要时时调整,以适应宏观经济、法制法规的改变

不然,可能误导集团公司的资源配置和投资决策

(5)太保尚未建立一套系统的、详细的业绩衡量指标体系与公司战略相联系

而这套业绩衡量指标应当有一个系统支持它的记录、积累、分析和反馈

业绩衡量指标体系的建立是对公司战略目标实现的保障

缺少了这个保障会影响公司战略实现的进度和效率

不系统或不详细的业绩衡量指标无法使全体员工对公司目标产生责任感

盈利能力(6)太保目前对业务活动没有进行明确定义