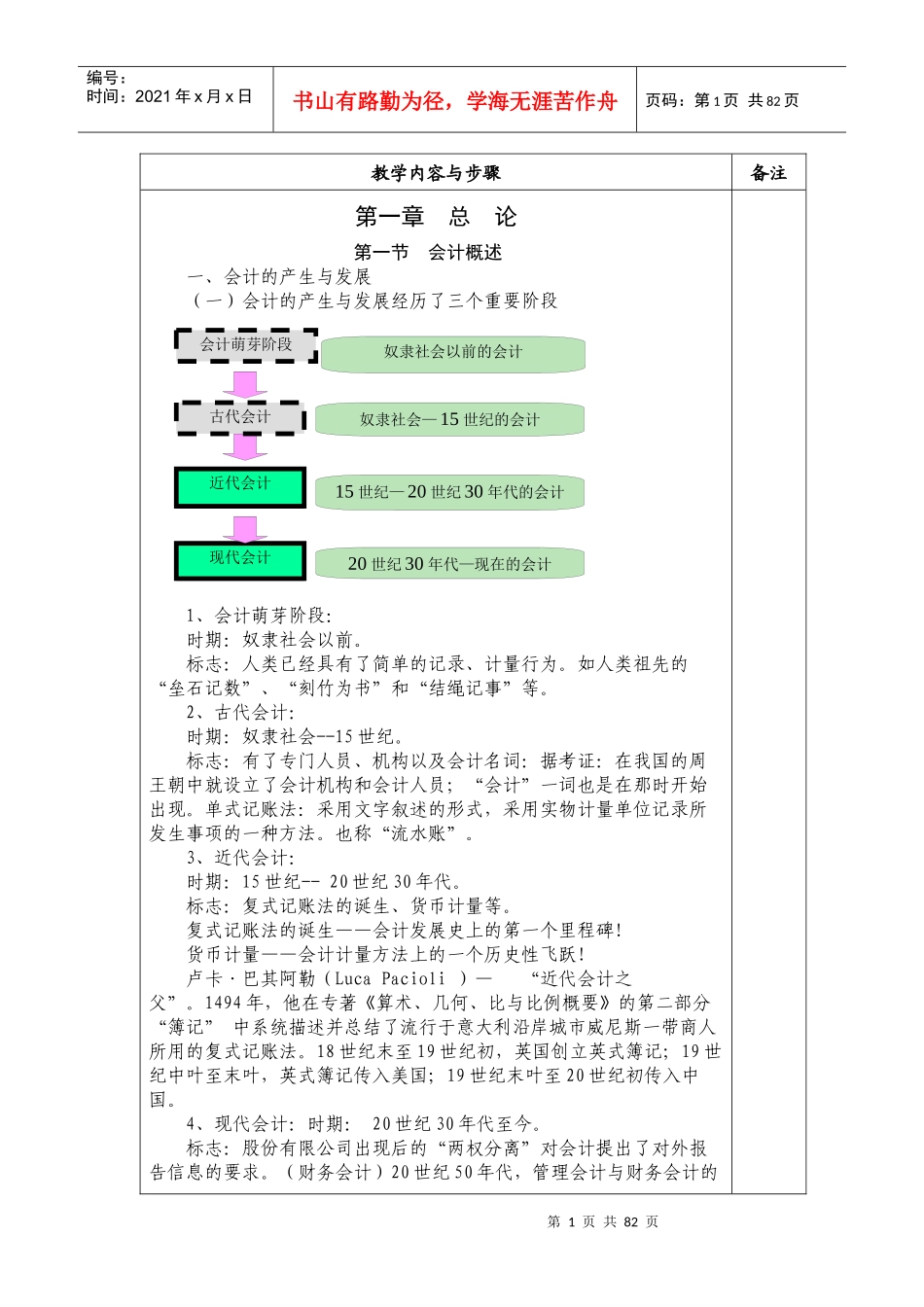

第1页共82页会计萌芽阶段近代会计现代会计15世纪—20世纪30年代的会计奴隶社会—15世纪的会计20世纪30年代—现在的会计古代会计奴隶社会以前的会计编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共82页教学内容与步骤备注第一章总论第一节会计概述一、会计的产生与发展(一)会计的产生与发展经历了三个重要阶段1、会计萌芽阶段:时期:奴隶社会以前

标志:人类已经具有了简单的记录、计量行为

如人类祖先的“垒石记数”、“刻竹为书”和“结绳记事”等

2、古代会计:时期:奴隶社会--15世纪

标志:有了专门人员、机构以及会计名词:据考证:在我国的周王朝中就设立了会计机构和会计人员;“会计”一词也是在那时开始出现

单式记账法:采用文字叙述的形式,采用实物计量单位记录所发生事项的一种方法

也称“流水账”

3、近代会计:时期:15世纪--20世纪30年代

标志:复式记账法的诞生、货币计量等

复式记账法的诞生——会计发展史上的第一个里程碑

货币计量——会计计量方法上的一个历史性飞跃

卢卡·巴其阿勒(LucaPacioli)—“近代会计之父”

1494年,他在专著《算术、几何、比与比例概要》的第二部分“簿记”中系统描述并总结了流行于意大利沿岸城市威尼斯一带商人所用的复式记账法

18世纪末至19世纪初,英国创立英式簿记;19世纪中叶至末叶,英式簿记传入美国;19世纪末叶至20世纪初传入中国

4、现代会计:时期:20世纪30年代至今

标志:股份有限公司出现后的“两权分离”对会计提出了对外报告信息的要求

(财务会计)20世纪50年代,管理会计与财务会计的第2页共82页第1页共82页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共82页教学内容与步骤备注分离丰富了会计内容

20世纪50年代以后,电子计算机的应用,改变了会计的记账手段,提高了会计工作效率