第1页共55页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共55页《财经法规与会计职业道德》第一章会计法律制度第一节会计法律制度的构成1、会计的基本职能是进行(1)会计核算,实行(2)会计监督

2、会计法律制度的构成,包括(1)会计法律、(2)会计行政法规、(3)国家统一的会计制度、(4)地方性会计法规地位制定代表名称会计法律会计工作最高行为准则全国人大及常委会《会计法》85

21诞生;2000

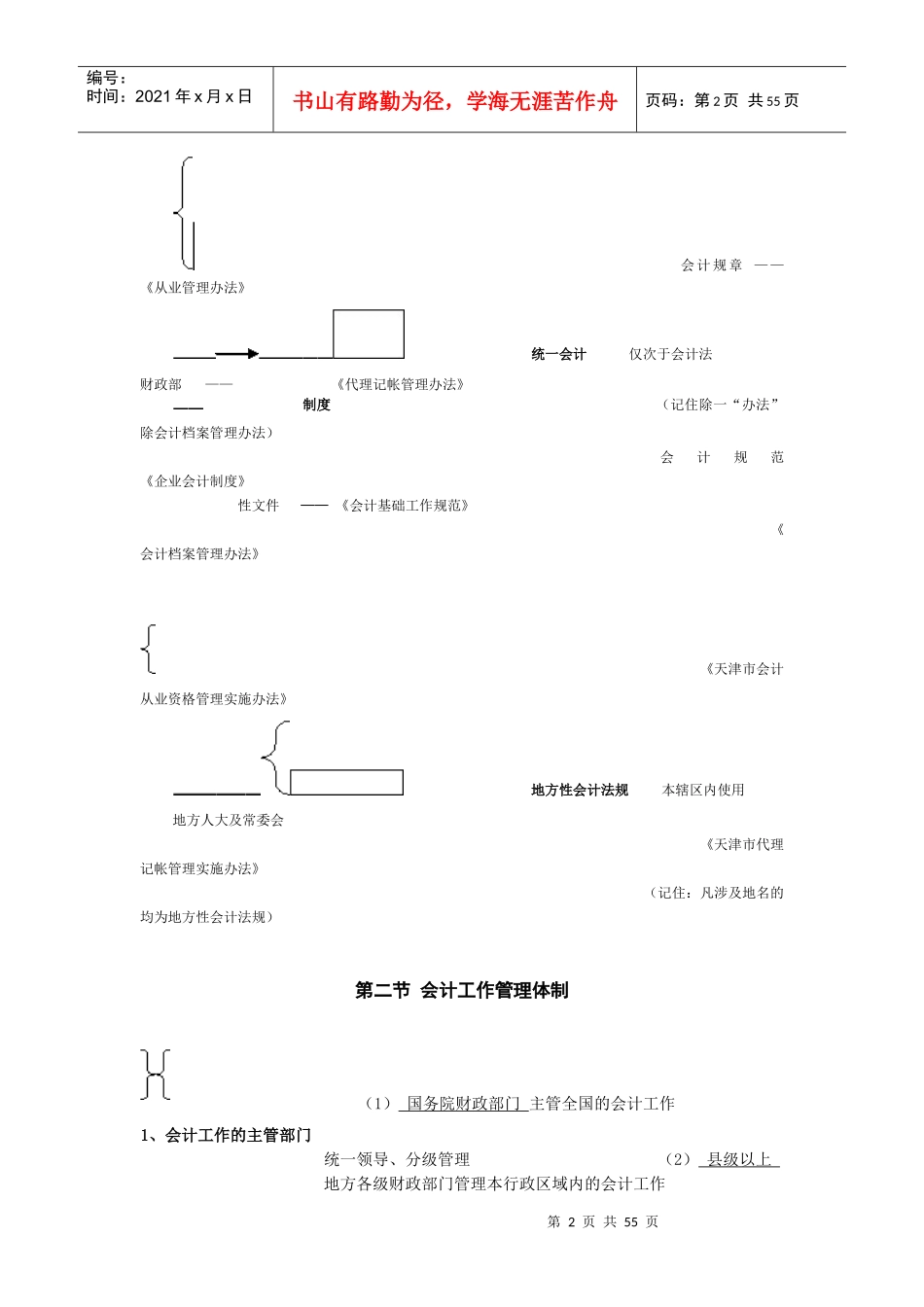

1实施会计行仅次于会计法国务院或财政部拟《企业财务报告条例》政法规国务院批——《企业会计准则》《总会计师条例》(记住两“条例”一“准则”)《财政部门实施会计监督办法》第2页共55页第1页共55页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共55页会计规章——《从业管理办法》统一会计仅次于会计法财政部——《代理记帐管理办法》制度(记住除一“办法”除会计档案管理办法)会计规范《企业会计制度》性文件——《会计基础工作规范》《会计档案管理办法》《天津市会计从业资格管理实施办法》地方性会计法规本辖区内使用地方人大及常委会《天津市代理记帐管理实施办法》(记住:凡涉及地名的均为地方性会计法规)第二节会计工作管理体制(1)国务院财政部门主管全国的会计工作1、会计工作的主管部门统一领导、分级管理(2)县级以上地方各级财政部门管理本行政区域内的会计工作第3页共55页第2页共55页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共55页(管理原则)(1)国家统一的会计制度由国务院财政部门根据《会计法》制定并公布

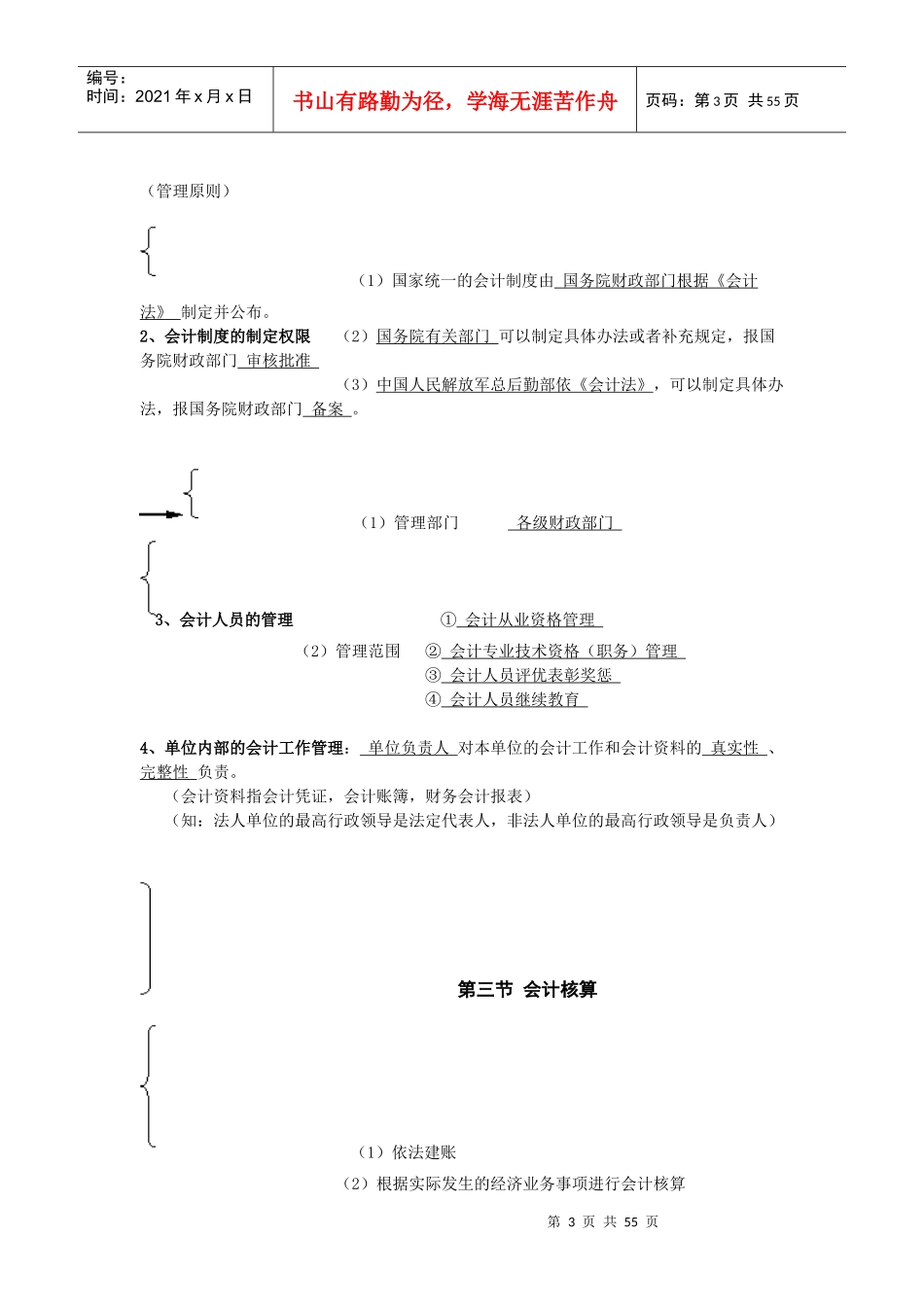

2、会计制度的制定权限(2)国务院有关部门可以制定具体办法或者补充规定,报国务院财政部门审核批准(3)中国人民解放军总后勤部依《会计法》,可以制定具体办法,报国务院财政部门备案

(1)管理部门各级财政部门3、