十二、税收【教学目标】知识与技能:税收的本质、基本特征、主要的种类;依法纳税是公民的基本义务

过程与方法:阅读课本p69-73,理解税收与财政的关系

情感态度价值观:感受我国国家财政的作用与税收的性质,关心国家与社会的发展,增强爱国主义情感及主人翁意识,并依法诚信纳税

【预习任务】(一)考纲知识清点及背诵1.税收:(1)含义;(2)地位;(3)依据和保障2.税收的基本特征:(1)基本特征(2)相互关系3.税收的种类:4.依法纳税:(1)违反税法的表现;(2)公民增强纳税人意识的要求;(3)发票的含义及作用(二)教材导读思考:试举例来说明税收基本特征的内涵

(三)合作探究讨论:尝试根据课本内容写出增值税的计算公式和个人所得税的计算步骤

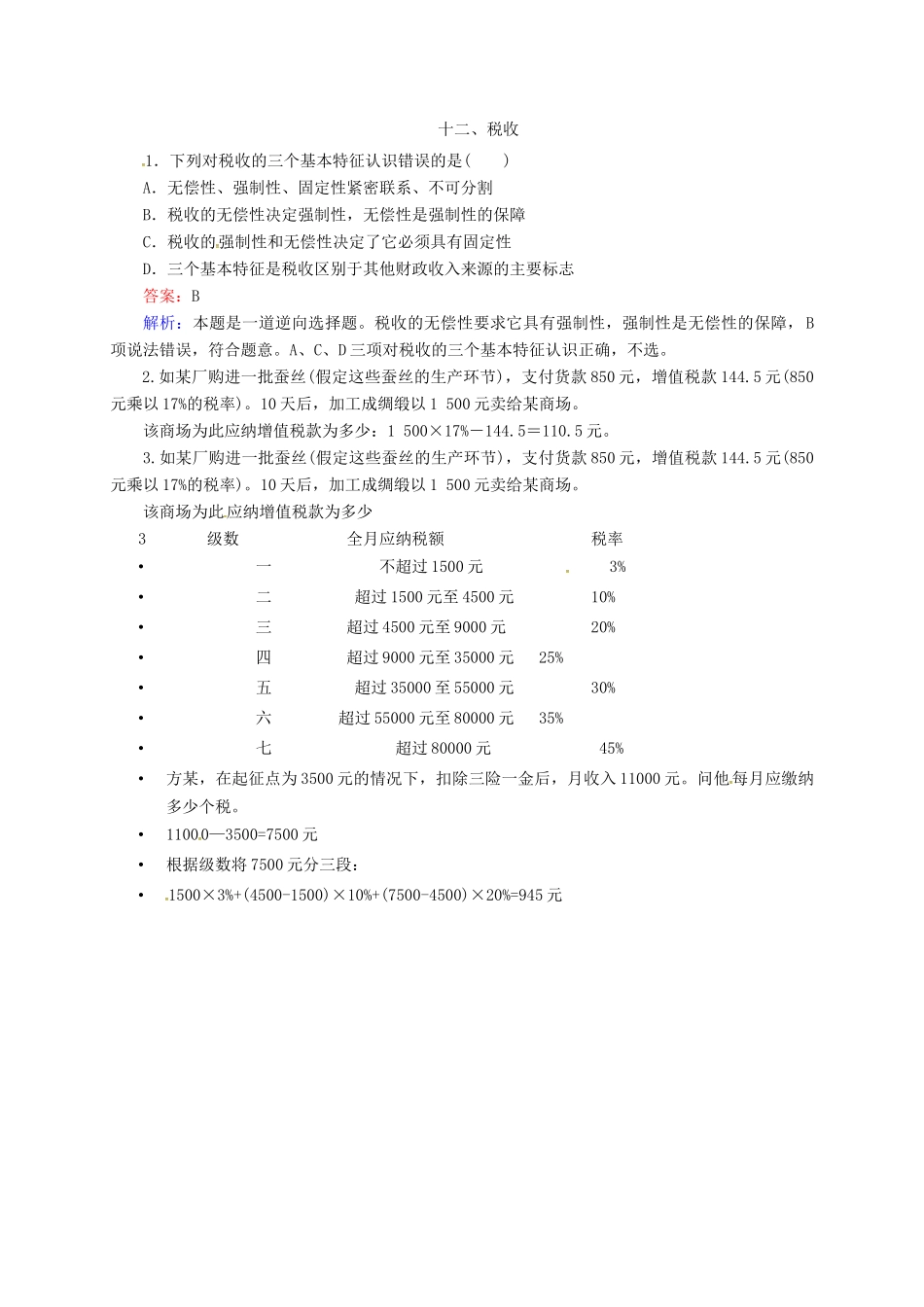

(四)思考练习1.下列对税收的三个基本特征认识错误的是()A.无偿性、强制性、固定性紧密联系、不可分割B.税收的无偿性决定强制性,无偿性是强制性的保障C.税收的强制性和无偿性决定了它必须具有固定性D.三个基本特征是税收区别于其他财政收入来源的主要标志2

如某厂购进一批蚕丝(假定这些蚕丝的生产环节),支付货款850元,增值税款144

5元(850元乘以17%的税率)

10天后,加工成绸缎以1500元卖给某商场

该商场为此应纳增值税款为多少3级数全月应纳税额税率•一不超过1500元3%•二超过1500元至4500元10%•三超过4500元至9000元20%•四超过9000元至35000元25%•五超过35000至55000元30%•六超过55000元至80000元35%•七超过80000元45%•方某,在起征点为3500元的情况下,扣除三险一金后,月收入11000元

问他每月应缴纳多少个税

十二、税收1.下列对税收的三个基本特征认识错误的是()A.无偿性、强制性、固定性紧密联系、不可分割B.税收的无偿性决定强制性,无偿性是强制性的保障C.税收的强制