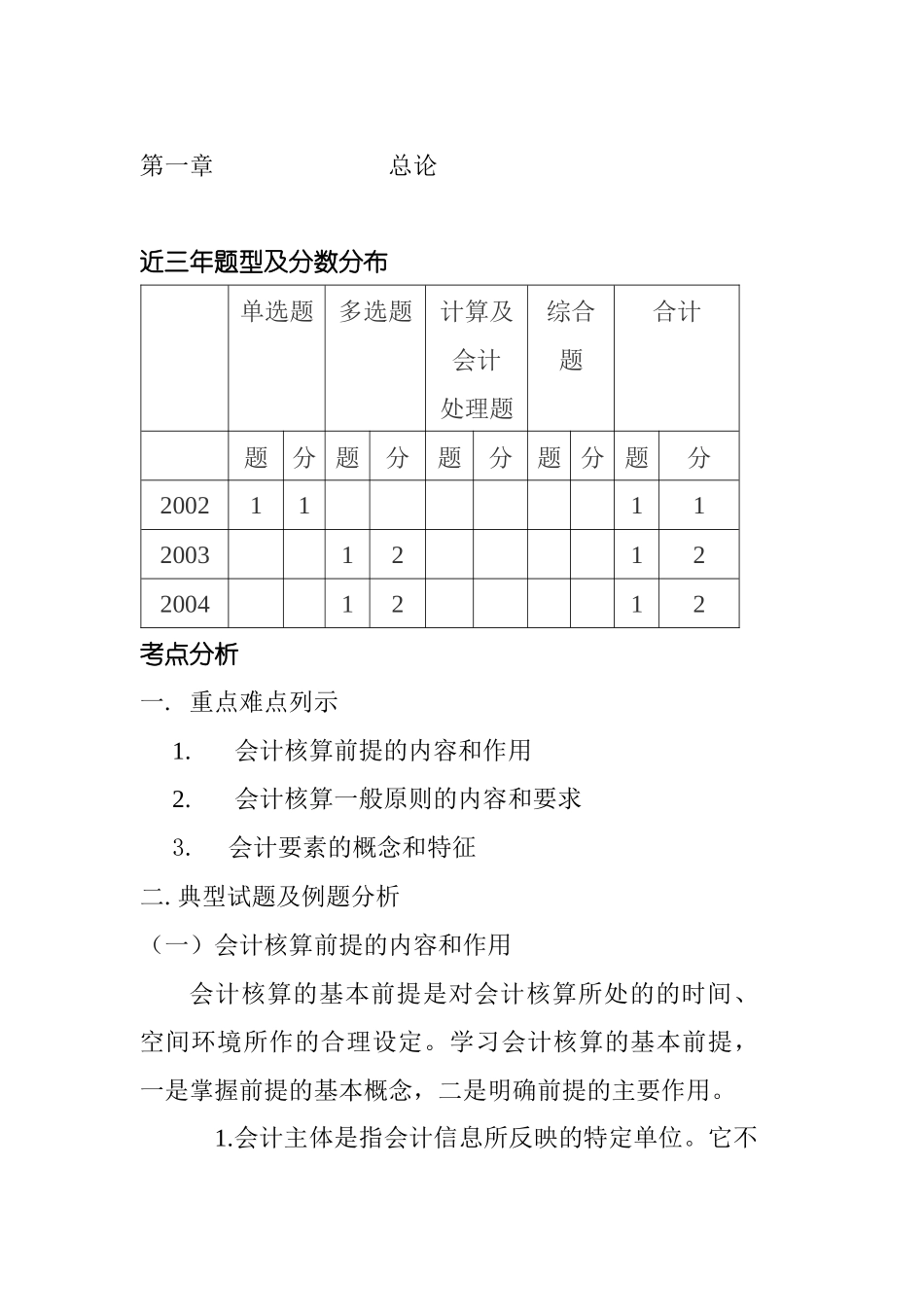

第一章总论近三年题型及分数分布单选题多选题计算及会计处理题综合题合计题分题分题分题分题分200211112003121220041212考点分析一

重点难点列示1

会计核算前提的内容和作用2

会计核算一般原则的内容和要求3

会计要素的概念和特征二

典型试题及例题分析(一)会计核算前提的内容和作用会计核算的基本前提是对会计核算所处的的时间、空间环境所作的合理设定

学习会计核算的基本前提,一是掌握前提的基本概念,二是明确前提的主要作用

会计主体是指会计信息所反映的特定单位

它不同于法律主体的范围

明确会计主体,才能划定会计所要处理的经济业务事项的范围,才能把握会计处理的立场,才能将会计主体的经济活动与会计主体所有者的经济活动区分开来

会计主体与法律主体是不一致的,譬如证券投资基金会计与企业会计就存在明显的差别,证券投资基金会计以证券投资基金为核算主体,证券投资基金只是会计主体而不是法律主体

一是将证券投资基金的管理主体—-基金管理公司的经营活动与证券投资基金的经营活动区别开,二是将基金管理公司管理的不同基金之间的经营活动区别开

持续经营是指在可以预见的将来,企业将会按照当前的规模和状态继续经营下去,不会停业,也不会大规模消减业务

持续经营前提的主要作用是它对企业选择会计政策产生很大影响

会计分期是指将一个企业持续经营的生产经营活动划分为一个个连续的、长短相同的期间

由于会计分期,产生了当前与其它期的差别,从而出现权责发生制和收付实现制的区别,出现应收、应付、递延、预提这样的会计处理方法

货币计量是指采用货币作为计量单位,记录和反映企业的生产经营活动

我国采用人民币为记帐本位币,如果以某种外币作为记帐本位币,提供给境内的财务会计报告应当折算为人民币

【例题1】单选题导致权责发生制的产生,以及预提、摊销等会计处理方法的运用的基本前提和原则是()(1999年试题)A、