1财务管理的特点:时间性、复杂性基本原则:资金合理配制原则收支积极平衡原则成本效益均衡原则收益风险均衡原则分级分权管理原则利益关系协调原则2时间价值的含义:货币的时间价值就是指货币所有者放弃现在使用货币的机会,按放弃使用货币时间的长短而获得的报酬

本质:工人创造的剩余价值3复利终值、复利现值、普通年金、预付年金、递延年金、永续年金的计算

(1)复利终值的计算:复利终值是本金以每年一定的利率来计算若干年后的本利和

每期的利息都要计入下一期的本金之中

Sn=PV(1+i)n其中,(1+i)n为复利终值系数,可以用FVIFi,n表示,复利终值系数可以通过查表得出

例题:某酒店将闲置的货币资金50万元存入银行,利率为8%,计算3年后的复利终值

已知:PV=50万元,i=8%,n=3Sn=PV(1+i)n=50×(1+8%)3=50×1

260=63(万元)如果复利次数不止一期一次,而是复利多次,那么:Sn=PV•(1+i/m)m•n复利次数越多,资金的终值就越大

例题:将闲置的货币资金10万元存入银行,利率为8%,计算一个季度复利一次的3年后的复利终值

已知:PV=10万元,i=8%,m=12/3,n=3Sn=PV(1+i/m)m•n=10×(1+8%÷4)4×3=10×1

268=12

68(万元)(2)复利现值的计算复利现值是预期若干年后每年按一定利率计算所得到的终值,其现在的本金应是多少

PV=Sn•(1+i)-n其中,(1+i)-n为复利现值系数,可以用PVIFi,n表示,复利终值系数可以通过查表得出

公式中的i也被称之为贴现率

例题:某饭店若想在2年后获得一笔20万元的资金,若当前利率为6%,则现在需要一次存入银行多少资金

已知:Sn=20万元,i=6%,n=2PV=Sn•(1+i)-n=20×(1+6%)-2=20×0

890=17

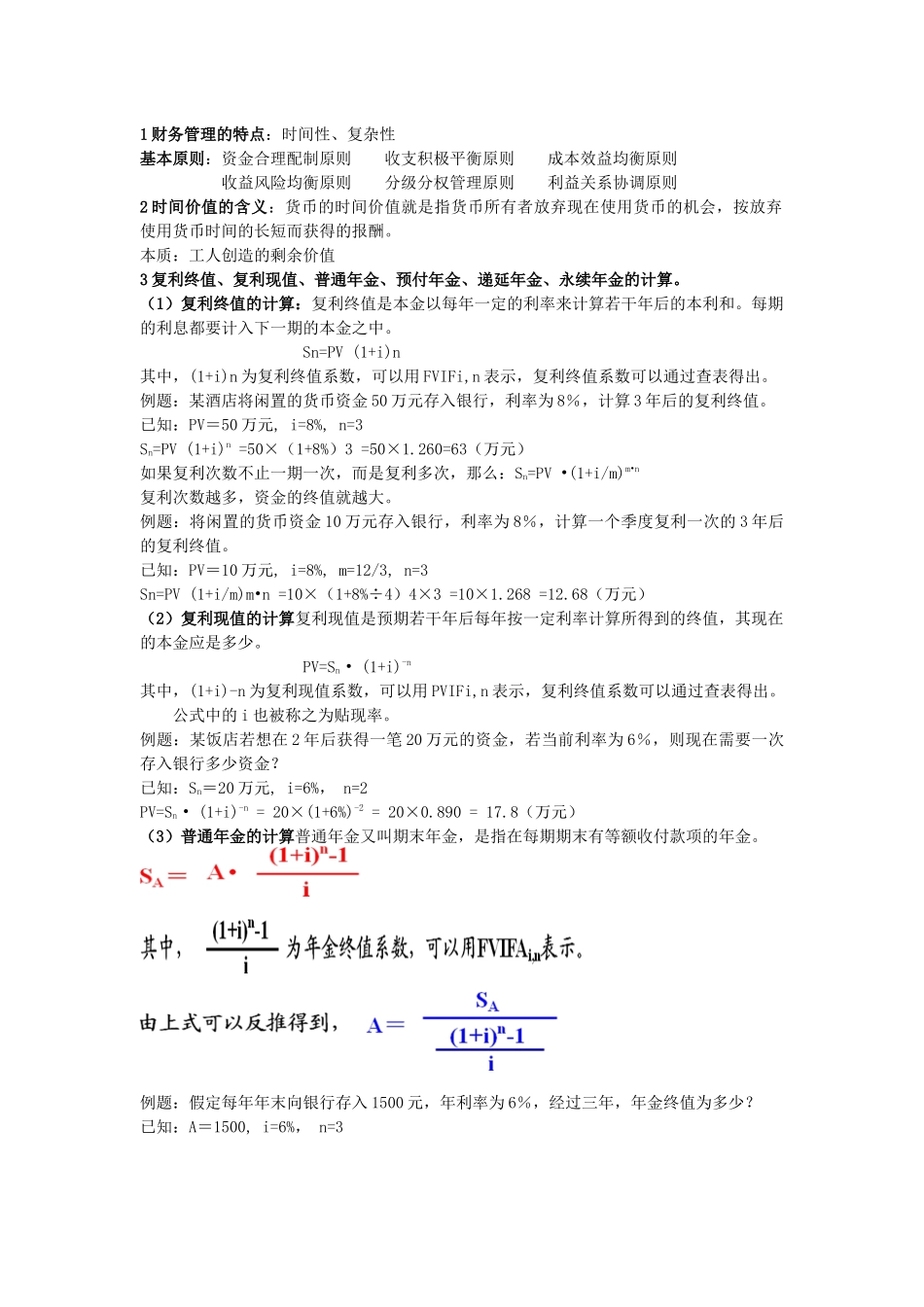

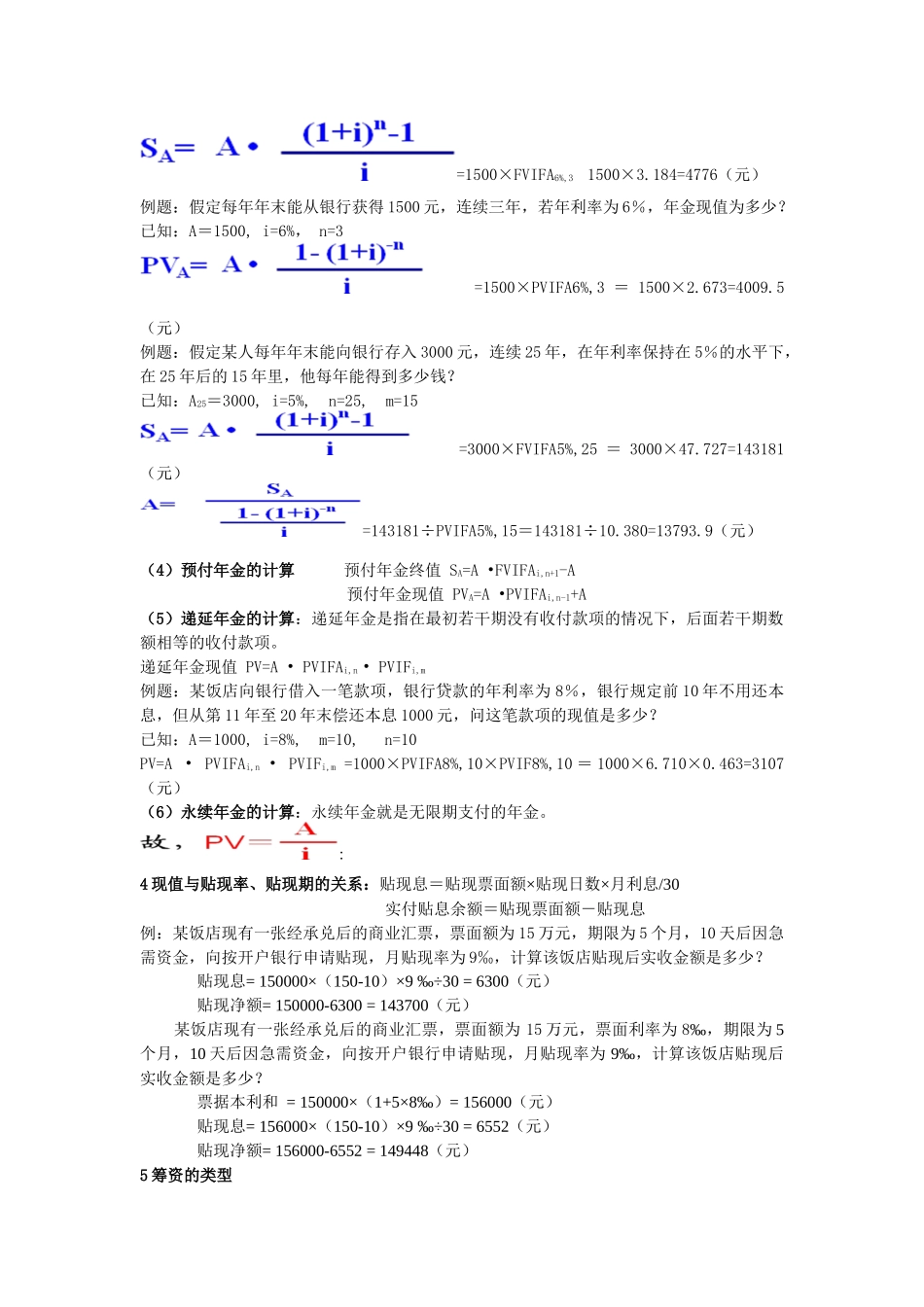

8(万元)(3)普通年金的计算普通年