第四节存货一、存货概述(一)存货的概念存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、商品、在产品、半成品、产成品以及包装物、低值易耗品、委托代销商品等

【例题】下列各项中,不应包括在资产负债表“存货”项目的有()

委托加工材料C

正在加工中的在产品D

发出展览的商品【答案】A(二)存货成本的确定存货应当按照成本进行初始计量

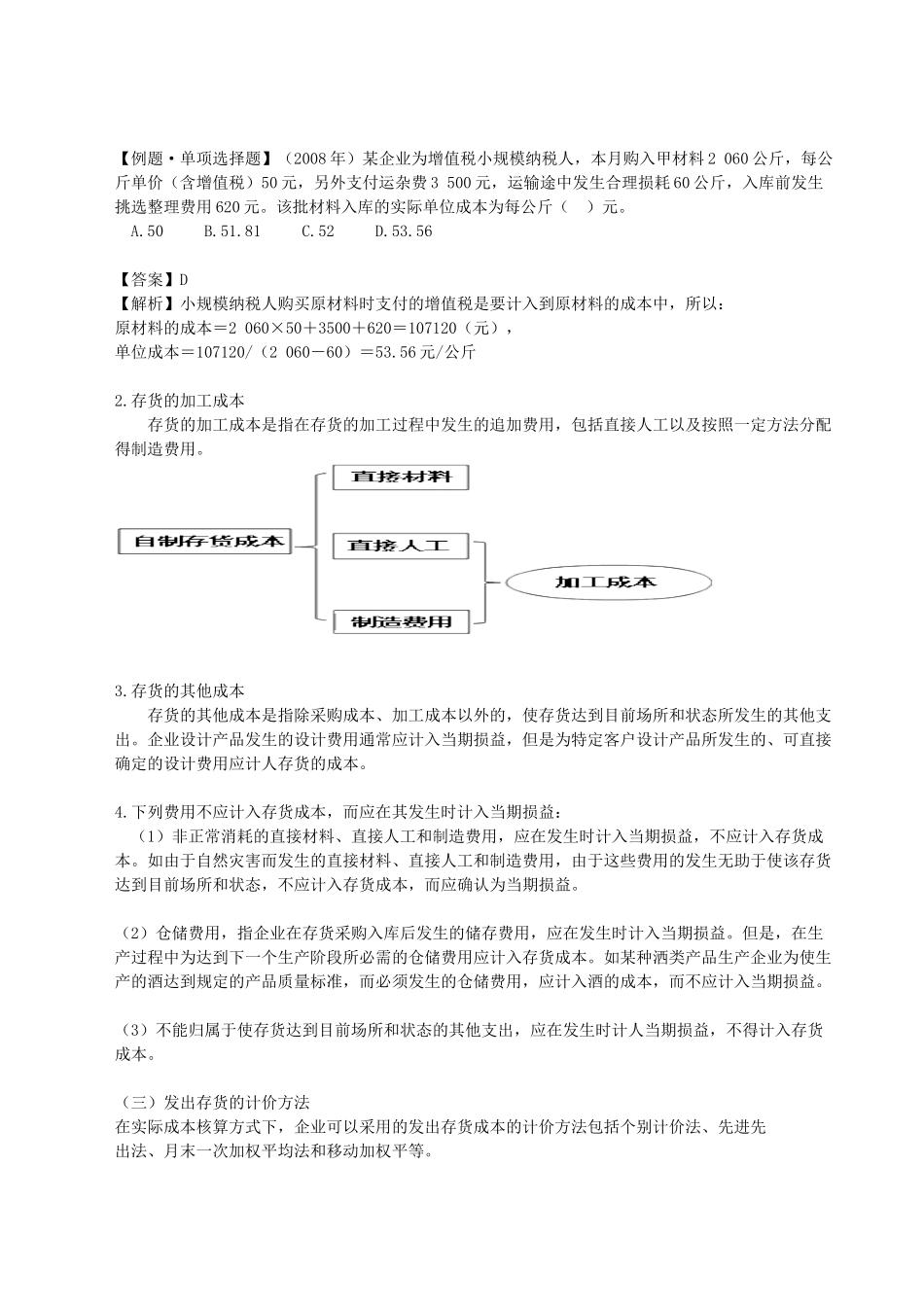

存货成本包括采购成本、加工成本和其他成本

存货的采购成本存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用

其中,存货的购买价款是指企业购入的材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税额

存货的相关税费是指企业购买存货发生的进口关税、消费税、资源税和不能抵扣的增值税进项税额以及相应的教育费附加等应计入存货采购成本的税费

其他可归属于存货采购成本的费用是指采购成本中除上述各项以外的可归属于存货采购的费用,如在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等

注意:商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,应当计入存货采购成本,也可以先进行归集,期末根据所购商品的存销情况进行分摊

对于已售商品的进货费用,计人当期损益;对于未售商品的进货费用,计入期末存货成本

企业采购商品的进货费用金额较小的,可以在发生时直接计入当期损益

【例题】乙工业企业为增值税一般纳税企业

本月购进原材料200公斤,货款为6000元,增值税为1020元;发生的保险费为350元,入库前的挑选整理费用为130元;验收入库时发现数量短缺20公斤,经查属于运输途中合理损耗

乙工业企业该批原材料实际单位成本为每公斤()元