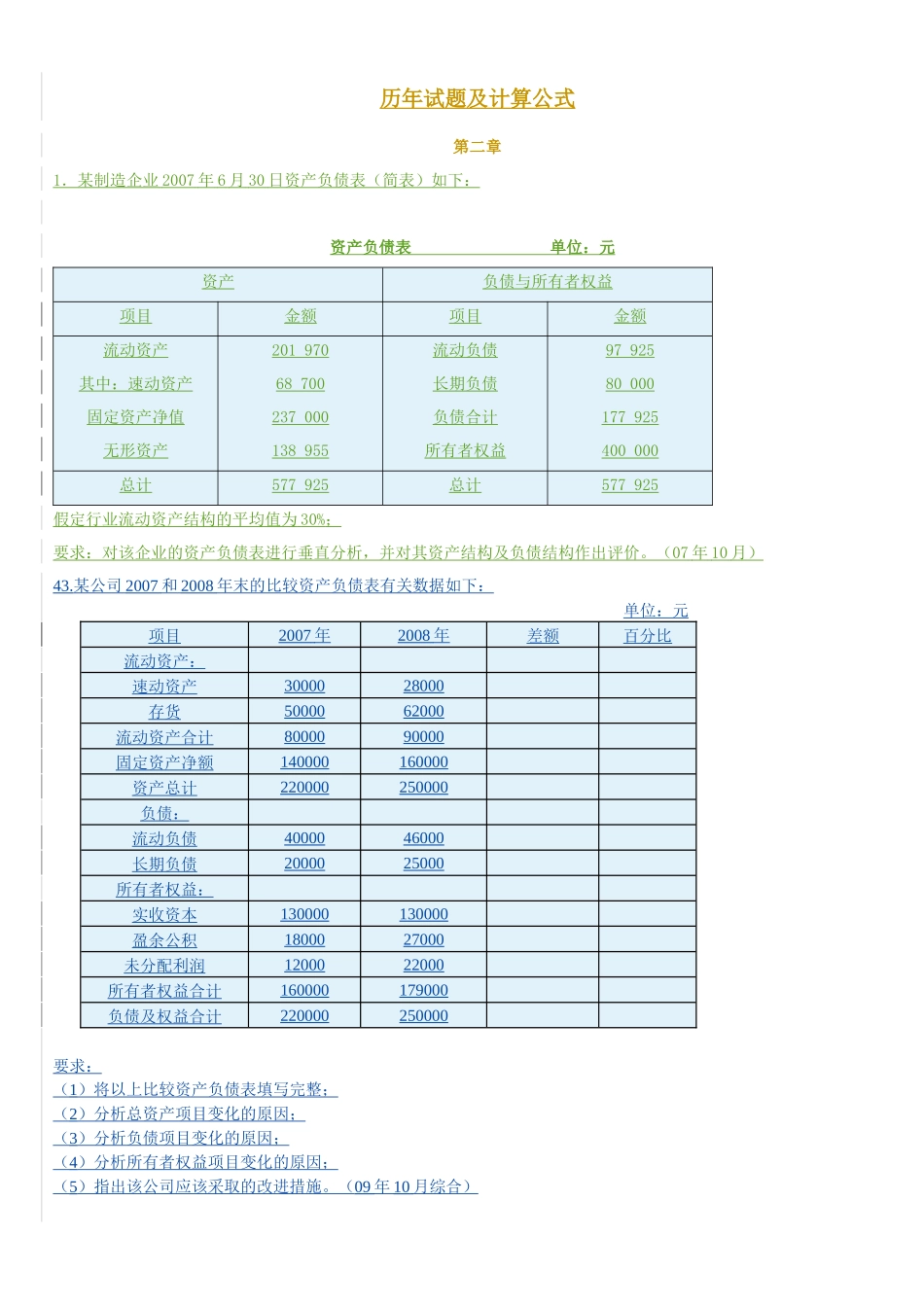

历年试题及计算公式第二章1.某制造企业2007年6月30日资产负债表(简表)如下:资产负债表单位:元资产负债与所有者权益项目金额项目金额流动资产其中:速动资产固定资产净值无形资产20197068700237000138955流动负债长期负债负债合计所有者权益9792580000177925400000总计577925总计577925假定行业流动资产结构的平均值为30%;要求:对该企业的资产负债表进行垂直分析,并对其资产结构及负债结构作出评价

(07年10月)43

某公司2007和2008年末的比较资产负债表有关数据如下:单位:元项目2007年2008年差额百分比流动资产:速动资产3000028000存货5000062000流动资产合计8000090000固定资产净额140000160000资产总计220000250000负债:流动负债4000046000长期负债2000025000所有者权益:实收资本130000130000盈余公积1800027000未分配利润1200022000所有者权益合计160000179000负债及权益合计220000250000要求:(1)将以上比较资产负债表填写完整;(2)分析总资产项目变化的原因;(3)分析负债项目变化的原因;(4)分析所有者权益项目变化的原因;(5)指出该公司应该采取的改进措施

(09年10月综合)第三章1

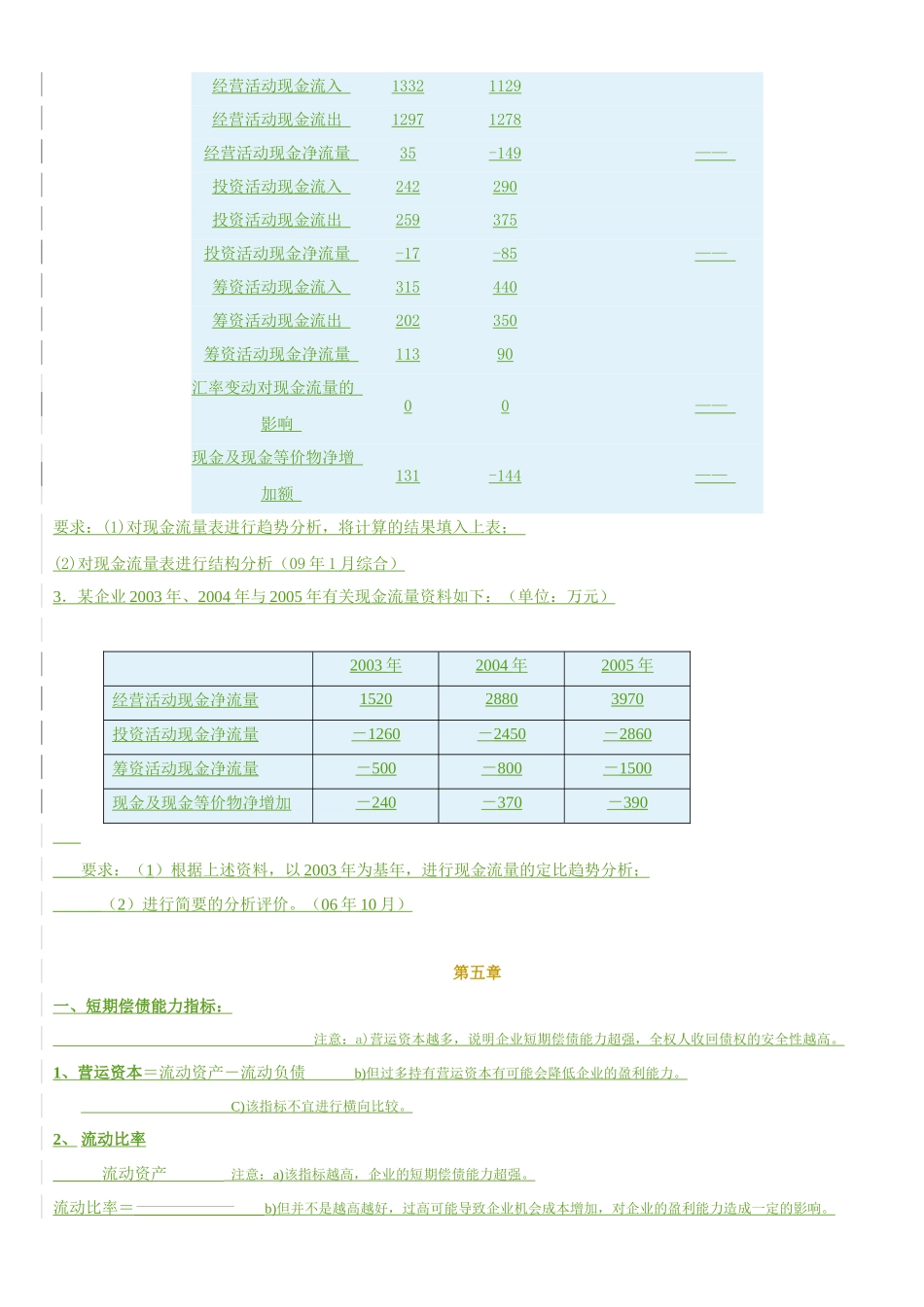

2006年乙公司及同行业先进企业的损益表主要项目如下:项目(单位:万元)乙公司同行业先进企业主营业务收入80009000主营业务利润29703772其他业务利润18002000期间费用1000800净利润34504606要求:(1)编制比较损益表;(2)简要分析乙公司利润水平比同行业先进企业低的原因

(08年1月)2

甲公司2006年至2008年主营业务收入和净利润资料如下表:(单位:万元)项目2006年2007年200