杭州市工业企业收入法增加值月报制度一、目的意义为适应国家GDP核算调整方案要求,加强企业收入法增加值计算的准确性,经研究,自9月份月报开始,工业企业主要经济指标(月报)(B202)表增加部分收入法增加值计算指标,在联网直报中单独设立填报页面,建立收入法工业增加值计算表月报制度

二、报表要点1

本表为工业企业主要经济指标(月报)(B202)附表

为加强收入法增加值计算准确性,在工业企业主要经济指标(月报)中新增指标,为保证B202表网上直报填报顺序和结构的稳定性和连续性,该附表在联网直报中另设界面填报

填报范围为全部规模以上工业企业,直报时间为月后18日前

联网直报时,本附表必须在工业企业主要经济指标(月报)(B202)上报后填报

工业企业主要经济指标(月报)(B202)上报完成后,相同指标将自动转入本附表中,程序审核通过后,按“自动计算”按钮自动计算收入法工业增加值

本表收入法增加值计算仅针对本期

为与国家增加值核算口径保持一致,本表仅对本期增加值进行收入法测算,生产法增加值计算表继续实施,工业企业主要经济指标(月报)(B202)表工业增加值填报口径仍为生产法,以提高两种方法得出增加值的匹配性

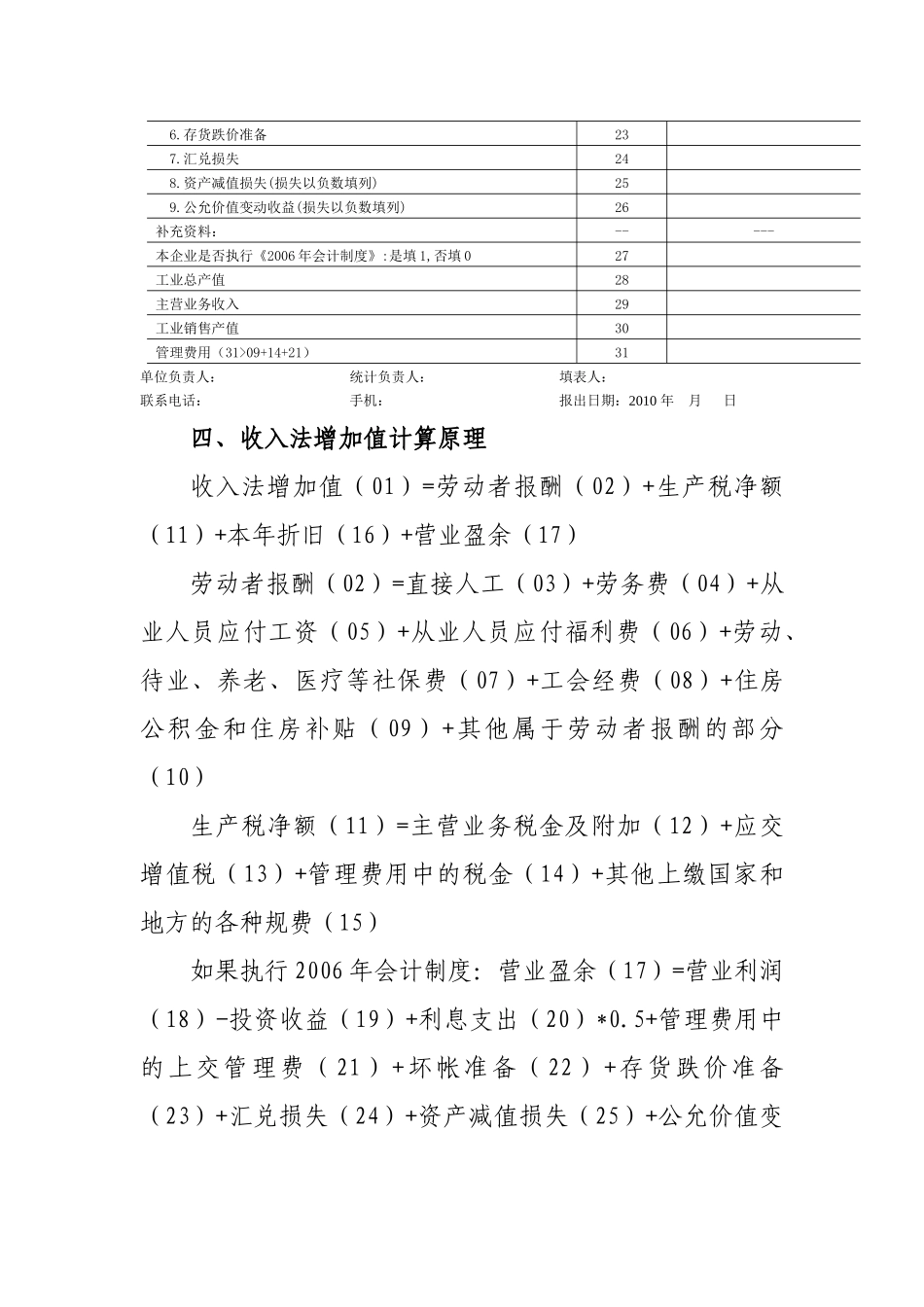

三、表式收入法工业增加值计算表(月报)企业法人代码□□□□□□□□-□企业详细名称:2010年1-月表号:制表机关:文号:计量单位:有效期至:B202_FB附表杭州市统计局千元2011年1月指标名称代码本月止累计工业增加值(收入法)(01=02+11+16+17)01一、劳动者报酬(02=03+04…+10)021

直接人工032

劳务费043

从业人员应付工资054

从业人员应付福利费065

劳动、待业、养老、医疗等社保费076

工会经费087

住房公积金和住房补贴098

其他属于劳动者报酬的部分10二、生产税净额(11=12+13+14+15)111

主营业务税金及附加1