当未来极为不确定时该如何投资

股票是关于未来的,投资本身就意味着对未来的判断

预测还是猜测,什么才是可靠的预测

任何投资决策,或多或少都有对未来的预测成分

根据过去预测未来,那么过去的历史信息必须能够决定未来的走向

但是,历史并不一定能够告诉未来

只有对内在机理洞悉的前提下,预测才有意义

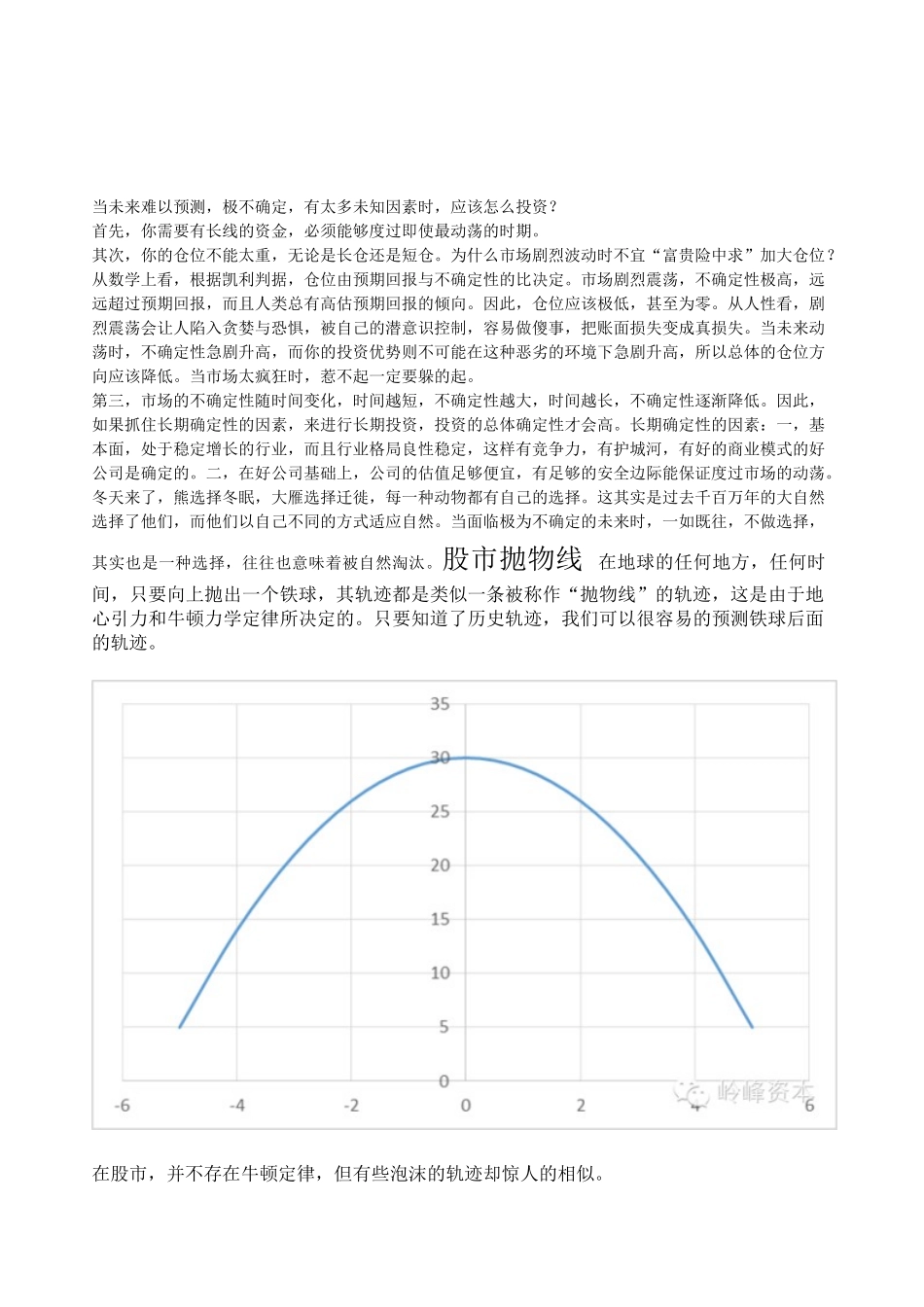

铁球抛上天,只要很少的数据,根据牛顿定律就可以预测铁球见顶落地的全部轨迹

这里面,牛顿定律是关键,而不是铁球之前的历史运动轨迹

对企业的估值本身就包含了对企业未来盈利的大致预测,在没有更多信息的情况下,大多数人用的是历史数据外推,或者跟着管理层的预测走

但是这种线性外推往往不靠谱,只适用于业绩非常稳定的企业

而企业的商业模式才揭示了企业的内在机理,商业模式分析加行业分析可能才更靠谱些

对股市的预测就涉及到股市运行的内在机理,如果股市是随机漫步的几何分形布朗运动,那么在这样的机理之上,任何预测都是毫无意义的

但是,如果在异常情况下,股市偏离了随机漫步的状态,而且这种状态的内在机理是清楚的,那么预测就成为了可能

均线等技术分析的方法万变不离其宗,都是用历史预测未来

但是,如果没有对系统内部运行机理的深入理解,简单历史外推无法预测未来

在这方面,好的量化模型如果能在机理层面上具有解释能力,那么就有一定的优势

但是,为什么大多数精确的数据挖掘型量化模型总不能长久,而索罗斯模糊的“反身性”模型却长盛不衰

这其实又回到了预测是否揭示了系统运行的内在机理问题

数据挖掘获得的模型,基于归纳法,从机理上不一定能洞悉市场的运作,也不一定是长久的

而索罗斯的“反身性”模型根植于人性,是人与市场互动的规律

索罗斯的洞察力与直觉异于常人

当他意识到预期与现实形成了反身互动,形成了严重路径依赖时,就可以大概率预测未来市场的走势

他的预测不仅基于历史数据,更是对市场内在机理的洞察,因此才有很大的胜率,才会有常年的超高回