楚雄市国家税务局个体工商业户定期定额税款核定标准第一条为进一步规范楚雄市个体工商业户定期定额税款核定标准,公平税负,加强税收征管,规范执法,根据《中华人民共和国税收征收管理法》及《中华人民共和国税收征收管理法实施细则》和《个体工商业户税收定期定额征收管理办法》(国家税务总局第16号令)及《云南省国家税务局个体工商户定期定额征收管理实施办法》之规定,结合我市的实际,特制定本税收定额核定标准

第二条定期定额税款核定本着依法、公正、公平、公开的原则,在实地调查核实,采取保本经营测算法、组成计税价格测算法等测算方法的基础上,按本核定标准确定纳税人的应纳税额

第三条按属地管理原则,对同一地段、同一行业实行定期定额核定征收的个体工商业户,执行同一定额标准

第四条加强对定期定额纳税户的日常管理,发现核定定额不合理和纳税人生产经营情况发生变化的,应及时对其税收定额进行调整

第五条本税收定额核定标准为最低下限标准;特殊行业、地段、品目及经营状况较好的纳税人应高于本定额标准

第六条本定额核定标准所规定的生产、经营面积为一个铺面或者相通的铺面的面积,一户纳税人经营不相通的两个或两个以上铺面的,按本标准分别计算、合并核定

第七条纳税人当月实际应税销售额超过核定定额的,应当向主管税务机关据实申报纳税;未向主管税务机关申报缴纳税款的,按有关税收法规的规定进行处理、处罚

纳税人实际销售额连续三个月超过核定数额的,及时调整定额

第八条新市场(含改建、扩建)、新街道(含改建、扩建)实地调查后制定定额核定标准

第八条对账务不健全、需进行定期定额核定征收的小规模纳税人企业,参照本标准并高于20%以上执行

第九条本定额核定标准从二00九年三月一日起执行,原市国税发〔2007〕49号文件同时停止执行

第十条本《定期定额税款核定标准》由楚雄市国家税务局负责解释

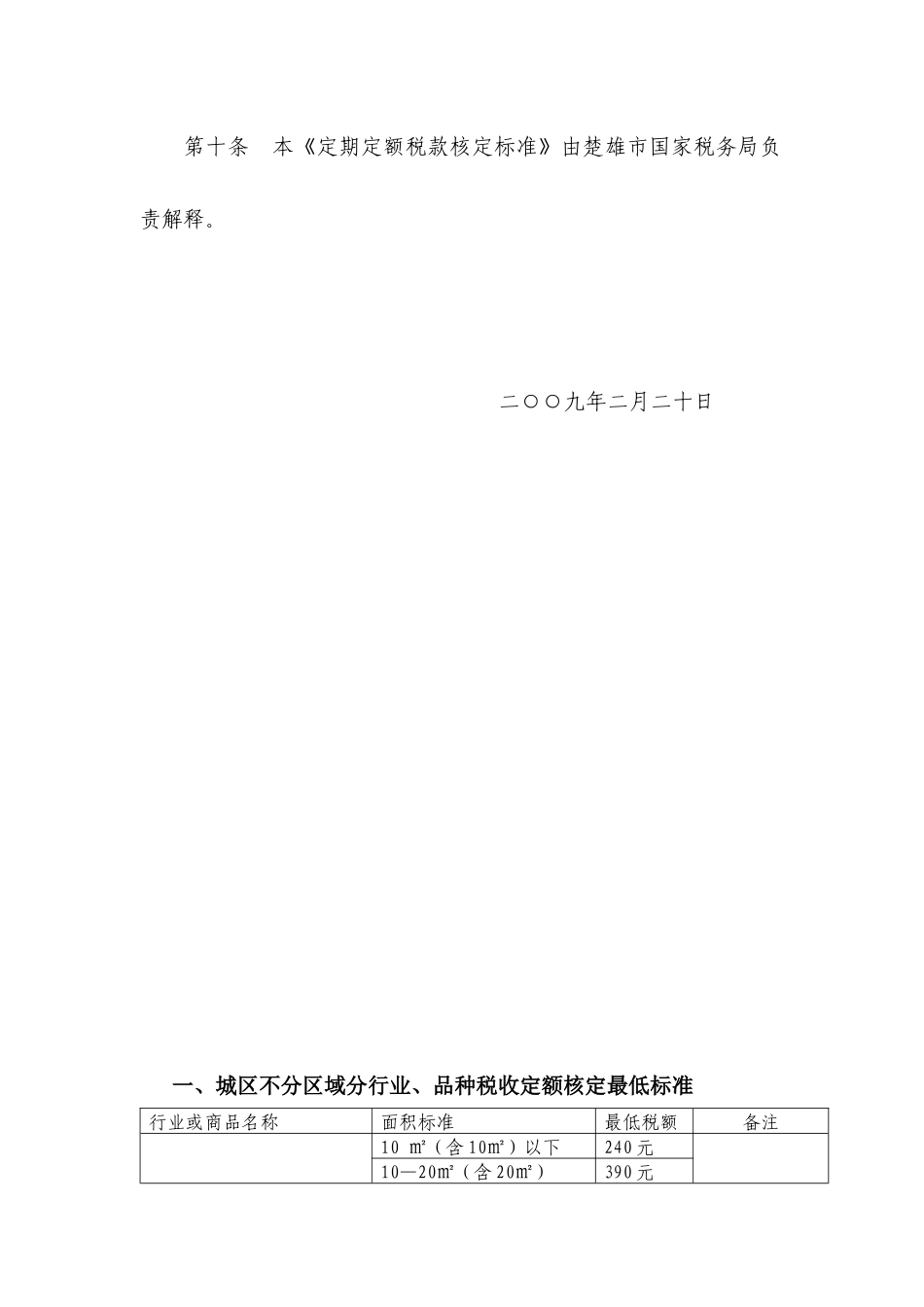

二○○九年二月二十日一、城区不分区域分行业、品种税收定额